Bereits über 700.000 CLARK Kund:innen

Riester-Rente sinnvoll

Lohnt sich die Riester-Rente im Jahr 2025 noch?

Vorsorge-Check über 300.000x genutzt

Große Flexibilität bei Beitragszahlung

Nachhaltiges Investment auf Wunsch

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Die Riester-Rente seit 2022

Niedrige Zinsen und die gesetzliche Vorgabe zur Beitragsgarantie ermöglichen es Versicherern derzeit kaum, dir ein attraktives Angebot mit einer Rendite über dem aktuellen Inflationsniveau zu machen. Das kann die Riester-Rente unattraktiv machen, wenn du nicht in besonderem Maße von den Zulagen profitierst.

Schau dir deshalb unbedingt auch die private Rentenversicherung oder die Rürup-Rente an, die vom Problem der niedrigen Zinsen weniger betroffen sind. Und sprich mit unseren CLARK-Expert:innen, wenn du dir unsicher bist.

Was ist die Riester-Rente?

Privat fürs Alter vorsorgen und damit die fehlende Absicherung der gesetzlichen Rentenleistung ausgleichen, das geht unter anderem mit einer Riester-Rente. Sie trägt den Namen des früheren Arbeitsminister Walter Riester und eignet sich für viele Sparende: Besonders bei kinderreichen Familien oder Geringverdienenden kann eine anschauliche Rendite erwirtschaftet werden. Denn bei der Riester-Rente gibt es zwei besondere Vorteile:

- Deine Einzahlungen werden Jahr für Jahr durch staatliche Zuschüsse gefördert.

- Als Geringverdienende:r kannst du mit dem Sockelbeitrag von 5 € im Monat volle Zulagen erhalten. Weiterhin ist die Riester-Rente Bürgergeld-sicher.

Grundsätzlich: Die private Altersvorsorge ist heute wichtiger denn je

Die Inflation sowie das Niedrigzinsumfeld haben einen jährlichen Einfluss auf die eigenen Ersparnisse. Dazu kommt: Die Gesellschaft in Deutschland wird immer älter, wodurch das Rentensystem in sich zusammenfällt. Es beruht auf der Annahme, es gäbe immer genug Arbeitnehmende, die mit ihren Rentenbeiträgen die aktuellen Rentner:innen finanzieren.

Mit den Babyboomern, die in den ersten 2 Jahrzehnten nach dem Krieg geboren wurden, geht derzeit eine zahlenmäßig starke Generation in den Ruhestand, die selbst wenig Kinder bekommen hat. Dank des medizinischen Fortschritts dürfen sich Millionen von Babyboomern – und ihre Familien – zudem über ein langes Rentnerleben freuen.

Das kann auf Dauer nicht funktionieren. Darum wurde das Renteneintrittsalter von 65 auf 67 Jahre angehoben. Zugleich pumpt der Staat Steuermittel in die Rente – schon jetzt jährlich etwa 100 Milliarden Euro, ein Drittel des gesamten Bundeshaushalts.

Gleichzeitig sinkt bei der gesetzlichen Rente das sogenannte Rentenniveau. Dieses gibt an, wie hoch die sogenannte Standardrente im Verhältnis zum Durchschnittsverdienst eines Erwerbstätigen ist. Standardrente meint die monatliche Rente bei 45 Beitragsjahren zum jeweiligen Durchschnittsverdienst nach Abzug der Sozialabgaben (Kranken- und Pflegeversicherung), aber vor Steuern.

Ein Beispiel: Wer derzeit das deutsche Durchschnittseinkommen von rund 3.780 € brutto monatlich bekommt und 45 Jahre lang in die Rente einzahlt, darf trotzdem kaum mehr als 1.600 Euro Rente erwarten – vor Abzug der Steuern.

Als Konsequenz daraus wird dir mit der Riester-Vertrag die Möglichkeit gegeben, regelmäßige Sparbeträge für deine private Altersvorsorge einzuzahlen, bei zeitgleicher staatlicher Förderung und Steuervorteilen in der Ansparphase.

Zusammenfassung

- Eine Riester-Rente eignet sich für viele Sparer:innen und bietet im Kern staatliche Förderungen. Besonders kinderreiche Familien und Geringverdiener können profitieren.

- Das deutsche Rentensystem funktioniert in der gegenwärtigen Art und Weise nicht mehr.

- Die Höhe der gesetzlichen Rentenversicherung wird bei Renteneintritt deshalb nicht mehr ausreichen, um deinen gewohnten Lebensstandard aufrecht zu erhalten.

Wie funktioniert die Riester-Rente überhaupt ?

Bei der Riester-Rente als privater Altersvorsorge kannst du von unterschiedlichen Formen staatlicher Zulagen profitieren. Du kannst

- 175 € pro Jahr als Grundzulage,

- +300 € pro Jahr Kinderzulage für jedes ab 2008 geborene Kind,

- +185 € pro Jahr Kinderzulage für jedes vor 2008 geborene Kind,

- +200 € einmalige Bonus-Zulage (wenn du bei Abschluss jünger als 25 Jahre alt bist) erhalten.

Wie du die vollen Zulagen erhältst

Zahlst du jährlich mindestens 4 % deines Vorjahresbruttogehalts ein, oder maximal 2.100 € im Jahr (falls 4 % deines Vorjahresbruttogehalts diesen Maximalwert übersteigt), erhältst du je nach Förderfähigkeit alle Zulagen in voller Höhe. Ehepaare dürfen jährlich 4.200 € als Sonderausgaben geltend machen. Ob du eine Summe einzahlst, die über deine 4 % oder die 2.100 € hinausgeht, das bleibt dir überlassen.

Eine weitere Regelung stellt der Mindestbeitrag, auch Sockelbeitrag genannt, dar. Durch ihn können auch Geringverdienende von der staatlich geförderten Altersvorsorge profitieren. Angenommen, deine 4 % Vorjahresbruttoeinkommen fallen geringer aus als 60 €, dann genügt die Einzahlung des festgesetzten Sockelbeitrags (60 €), um die vollen staatlichen Förderungen zu erhalten. Das sind nur 5 € Beitrag pro Monat! Wichtig ist: Zahlst du deine 4 % des Vorjahresbruttoeinkommens oder den Mindestbeitrag nicht vollständig ein, so erhältst du auch die staatlichen Zulagen nur anteilig.

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

Finde Versicherungslücken bevor sie dich finden

CLARK prüft und bewertet deine bestehenden Verträge – unabhängig und transparent. So erkennst du, ob du bei deinen Versicherungen sparen oder deine Leistungen verbessern kannst.

Direkt, unmittelbar und mittelbar förderfähig

Allerdings kann nicht jede:r von den staatlichen Förderungen, die die Riester-Rente attraktiv machen, profitieren. In diesem Fall bist du nicht förderfähig. Das ist der Fall, wenn du selbstständig bist und nicht in die gesetzliche Rentenversicherung einzahlst.

Erfüllst du die Voraussetzungen für das Riestern, bist du förderfähig. In dieser Kategorie unterscheidet der Versicherer noch einmal zwischen unmittelbar förderfähigen Personen und nur mittelbar förderfähigen Personen. Unmittelbar förderfähig sind die Beitragszahler:innen der Deutschen Rentenversicherung. Dazu gehören neben den meisten festangestellten Arbeitnehmer:innen, geringfügig Beschäftigte (Minijobs) sowie Selbstständige in der Künstlersozialkasse. Auch Beamt:innen sind förderfähig, auch wenn sie nicht in die Rentenversicherung einzahlen.

Neben diesen unmittelbar förderfähigen Sparer:innen können auch andere Menschen einen Anspruch auf Förderung erwerben. Das gilt vor allem für die Ehegatt:innen beziehungsweise eingetragene Partner:innen von Riester-Sparerenden. Wer mit einer unmittelbar förderberechtigten Person verheiratet ist oder in einer eingetragenen Lebenspartnerschaft lebt, gilt als mittelbar förderfähig. Dies ist auch der Fall, wenn du rein rechtlich als nicht förderfähig giltst.

Zusammenfassung

- Du erhältst beim Riestern staatliche Förderungen: Die Grundzulage, die Kinderzulage oder den Einmalbonus.

- Um die Zulagen in voller Höhe zu erhalten musst du 4 % deines Vorjahresbruttogehaltes einzahlen.

- Zahlst du die notwendigen 4 % oder den Sockelbeitrag nur anteilig ein, so erhältst du die Zulagen auch nur anteilig.

Wann ist die Riester-Rente eine sinnvolle Absicherung?

Durch ihre staatlichen Zulagen kann sich die Riester-Rente für viele Sparer:innen lohnen. Bei deiner Recherche stößt du möglicherweise auf verschiedenste Sichtweisen und Pauschalaussagen zur Riester-Thematik.

Doch hier solltest du kritisch bleibe und genau hinschauen. Gerade deine private Altersvorsorge solltest du mit Bedacht wählen- Hol dir dazu auch gerne eine Beratung von unseren Versicherungsprofis bei CLARK.

Ein Grundsatz vorab: Fang frühzeitig an

Wie bei fast allen Produkten der Versicherungswirtschaft gilt auch bei Abschluss einer Riester-Rente: Je jünger, desto besser. Die lange Laufzeit wirkt sich positiv auf deine Rendite aus. Wer sehr jung anfängt, bekommt sogar einen Bonus: Einmalig 200 € Förderung gibt es, wenn du vor Vollendung deines 25. Lebensjahres einen Riester-Vertrag abschließt.

Bei deiner Recherche stößt du möglicherweise auf Sätze wie diese: „Die Riester-Rente lohnt sich für Gutverdienende. Geringverdiener:innen haben nichts davon.“ Wie so oft in Sachen Versicherung sind pauschale Aussagen wenig sinnvoll.

Konkret gesagt – in welchen Lebenslagen lohnt sich ein Riester-Vertrag:

… du verdienst dauerhaft wenig und hast Kinder

In manchen Berufen beziehen Menschen dauerhaft ein sehr niedriges Gehalt. Somit erwerben sie geringe Rentenansprüche und bleiben im Alter womöglich auf die gesetzliche Grundsicherung angewiesen. Bis 2018 galt, dass eine privat angesparte Rente auf die Grundsicherung voll angerechnet wird. Vor allem für kinderlose Geringverdienende, die den größten Teil ihrer Riester-Beiträge selbst entrichten mussten, lohnte sich das Riestern deshalb nicht. Mittlerweile hat sich das Gesetz aber geändert. Die Betroffenen dürfen später bis zu 200 € ihrer Riester-Rente behalten. Die Grundsicherung bleibt unangetastet.

… du hast eine große Familie

Die Riester-Rente sieht beachtliche staatliche Zulagen für Eltern vor. Für jedes Kind, das bis 2007 geboren wurde, erhält ein Elternteil 185 € im Jahr zur privaten Altersvorsorge. Kam der Nachwuchs ab 2008 zur Welt, sind es sogar 300 €. Dieses Geld fließt nicht direkt aufs Konto. Vielmehr verringern die Zulagen den Beitrag, den ein:e Sparer:in in den Riester-Vertrag einzahlen muss. Dieser sogenannte Mindesteigenbeitrag errechnet sich so: Bruttojahresgehalt mal 0,04 minus zu erwartende Zulagen. Die vollen Zulagen stehen jeder Person zu, die im Vorjahr den Mindesteigenbeitrag in den Riester-Vertrag eingezahlt hat. Du kannst also damit im wahrsten Sinne des Wortes rechnen.

Beispielrechnungen? Schau was sich durch Kinderzulagen ergibt

Lisa und Maria haben 3 Kinder:

- Für den ältesten Sohn, geboren 2006, bezieht Lisa das Kindergeld. Deshalb wird ihr auch die Kinderzulage gutgeschrieben.

- Lisa verdient brutto 31.786,00 €. Mindestens 4 % dieser Summe bekommt der Riester-Anbieter, also 1.271,44 €.

- Lisa weiß aber, dass der Staat davon 360 € übernehmen wird: 175 € Grundzulage plus 185 € Kinderzulage.

- Demnach überweist Lisa dem Versicherer einen Mindesteigenbeitrag von 911,44 €. Das sind 75,95 € im Monat für die private Altersvorsorge.

Maria zahlt noch weniger Riester-Beitrag:

- Als leibliche Mutter der beiden nach 2007 geborenen Töchter bezieht sie jeweils 300 € Zulage.

- Maria arbeitet Teilzeit und verdient 18.656 €. 4 % davon sind 746,24 €.

- Zieht sie davon die Grundzulage von 175 € und die 600 € Kinderzulagen ab, bleibt kein Mindesteigenbeitrag.

- Maria zahlt deshalb lediglich den gesetzlichen Sockelbeitrag von 60 € im Jahr.

- Für diese geringe Summe bekommt Maria jährlich 746,24 € für ihre Altersvorsorge vom Staat.

Riester-Sparer:innen aufgepasst: Die Zulagen zu verteilen kann sich ebenfalls auszahlen

Das Finanzamt rechnet bei Riester-Produkten die Kinderzulagen standardmäßig der Mutter zu. Für kinderreiche Ehepaare kann es sich aber lohnen, die eine oder andere Zulage auf den Vater zu übertragen. Angenommen die Mutter verdient relativ wenig und ihr stehen Riester-Zulagen für 4 nach 2007 geborene Kinder zu. Dann sinkt ihr Mindesteigenbeitrag um insgesamt 1.200 € auf wahrscheinlich deutlich unter Null. Dadurch gehen Vorteile verloren. Um zum Beispiel 2 Kinderzulagen auf den Vater zu übertragen, ändert das Paar einfach die Angaben in Anlage AV der Steuererklärung. Zudem informiert es die jeweiligen Riester-Anbieter.

Zusammenfassung

- Durch Beitragsgarantien und dem anhaltenden Niedrigzinsumfeld lohnt sich eine Riester-Rente im Jahre 2025 in immer weniger Fällen.

- Hohe staatliche Förderungen können mit der Kinderzulage erreicht werden. Hier gibt es zum Beispiel 300 € pro Jahr und pro Kind (geboren nach 2008).

- Geringverdienende aufgepasst: Der Sockelbeitrag von 5 € im Monat reicht aus, um die vollen Zulagen zu erhalten. Außerdem ist die Riester-Rente sicher vor Bürgergeld und Grundsicherung.

Die Riester-Rente ist nicht das Richtige für dich?

Wie wir gesehen haben gibt es durchaus viele Personen für die eine private Altersvorsorge mit der Riester-Rente oder der Wohn-Riester gestaltet werden kann. Allerdings gehört zu der Betrachtung einer Investitionsalternative auch, dass der Blick auf weitere Absicherungsmöglichkeiten gelenkt wird.

Dabei kommen alternativ zu Riester vor allem Aktien und Fonds infrage. Bei Aktien und Fonds sind die Risiken höher, eine Beitragsgarantie gibt es ebenso wenig wie staatliche Zulagen, allerdings ergibt sich auch die Chance auf mehr Rendite und ein höheres Kapital, welche besonders in Zeiten derartiger Niedrigzinsphasen unerlässlich ist. Vorausgesetzt, ist eine kompetente Beratung und das passende Produkt beim richtigen Anbieter für dich, denn dann ist die direkte Geldanlage deines Einkommens am Kapitalmarkt eine mehr als zufriedenstellende Alternative für dich.

Die Alternativen der privaten Vorsorge gibt es

I. Private Rentenversicherung – auch mit einer Kapitalmarktpartizipation

Wenn es dir wichtig ist, bei deiner Altersvorsorge flexibel zu bleiben, kommt eine private Rentenversicherung infrage. Die klassische private Rentenversicherung gehört zur dritten Säule des 3-Säulen-Modells.

Es gibt also keine staatliche Förderung oder Zulagen. Dafür bietet die private Rentenversicherung mehr Flexibilität: Du kannst beispielsweise unmittelbar vor Rentenbeginn einen größeren Geldbetrag einzahlen, der direkt in eine lebenslange Rente umgewandelt wird.

Weiterhin hast du die Wahl, wie die Versicherung die eingezahlten Beiträge anlegt. Die klassische Variante ist sehr sicher, aber durch das anhaltende Niedrigzinsumfeld kaum mehr rentabel, während dir fondsgebundene Rentenversicherungen auch in Zeiten niedriger Zinsen eine höhere Rendite bieten. Bei ihnen kannst du je nach Wahl unterschiedlicher Art und Weise am Kapitalmarkt partizipieren und in besonderem Maße am Zinseszinseffekt partizipieren. Hier ist auch eine Wahl verschiedener ETF-Sparpläne möglich. Bei der Auszahlung hast du zudem steuerliche Vorteile, da du nicht die gesamte Rente versteuern musst.

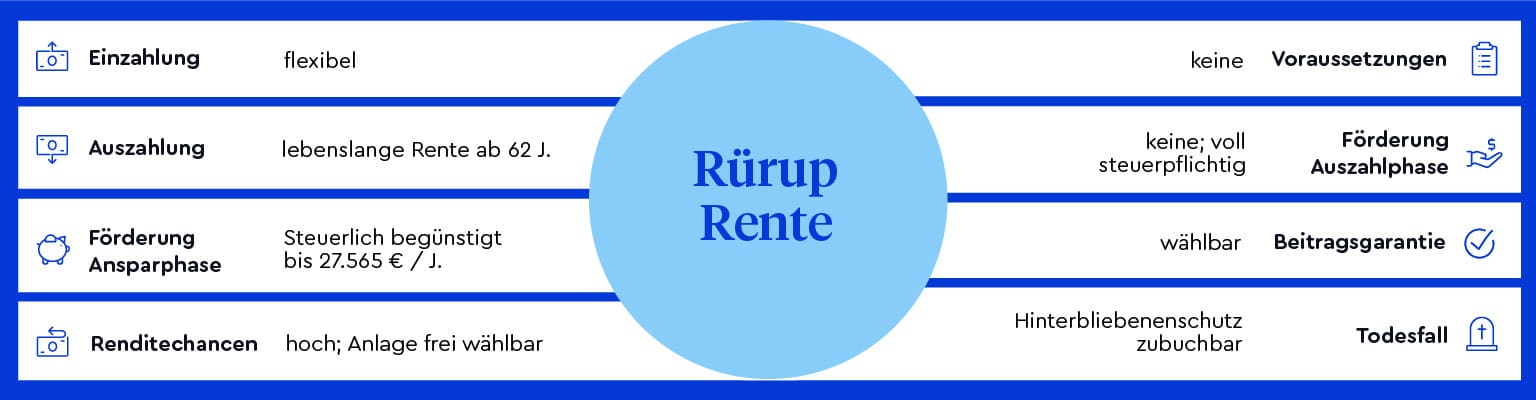

II. Rürup Rente

Sie gehört im 3-Säulen-Modell zur ersten Säule und wird auch Basis-Rente genannt. Sie lohnt sich vor allem als Altersvorsorge für Selbstständige und Besserverdienende.

Der Staat unterstützt die Altersvorsorge mit hohen Steuervergünstigungen: Die Prämien für das Jahr 2025 können bis zu einem Höchstbetrag von 28.091 € (56.182 € bei Verheirateten) zu 100 % steuerlich geltend gemacht werden. Zudem ist die flexible Einzahlungsmöglichkeit ein weiterer Vorteil. Die Höhe des Beitrags kannst du jederzeit ändern. Es gibt auch keinen fixen Mindestbeitrag.

Bei der Rürup-Rente wird zwischen der klassischen und der fondsgebundenen Rentenversicherung unterschieden. Bei ersterer weißt du als Versichertedank der Garantieverzinsung genau, wie hoch deine Rente später sein wird. Die Renditechancen sind allerdings gering.

Bei der zweiten Variante, der fondsgebundenen Rente, wird dein Geld in Fonds investiert. Die Höhe der Rendite ist nicht vorhersehbar. Für die Rente ist dir jedoch mindestens dein angespartes Kapital sicher.

Die Nachteile der Rürup-Rente sind: Du musst die Rente voll versteuern, und eine Kapitalauszahlung ist nicht möglich – ebenso wenig wie die frühzeitige Auszahlung vor dem 62. Lebensjahr. Wie sich das auf die Gegenwart und im Alter auswirkt, und wie sich die Rürup- von der Riester-Rente unterscheidet, erfährst du in unserem Beitrag zur Rürup-Rente.

III. Betriebliche Altersvorsorge

Kein reines Produkt der privaten Altersvorsorge, aber einen Blick wert: Die betriebliche Altersvorsorge. Bei der betrieblichen Altersvorsorge (bAV) wird die Altersvorsorge über den Betrieb organisiert. Ursprünglich war die bAV ein Mittel des Arbeitgebers, Mitarbeitende für besondere Betriebstreue mit einem zusätzlichen Benefit zu belohnen. Dabei versprach der Arbeitgeber eine Leistung in Form einer Zahlung ab Renteneintritt der Arbeitnehmer:innen.

Inzwischen gehört die betriebliche Altersvorsorge zum Nebenleistungspaket guter Arbeitgeber und ist Bestandteil des Gehalts. Über die Variante der bAV entscheidet der Arbeitgeber: Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskasse oder Pensionsfond. Als Arbeitnehmer:in hast du darauf keinen Einfluss.

Seit 2002 gibt es außerdem die Möglichkeit für Mitarbeitende, selbst über den Arbeitgeber fürs Alter vorzusorgen. Hier zahlst du als Arbeitnehmer:in die Beiträge selbst. Der Arbeitgeber gibt nichts oder nur einen kleinen Teil dazu; wobei Neuverträge ab 2019 den Arbeitgeber dazu verpflichten, den Beitrag des Mitarbeiters mit 15 % zu bezuschussen.

Der Vorteil für dich liegt in der steuerlichen Begünstigung der Beiträge. Denn diese werden dem Bruttogehalt entnommen, sind also in der Regel steuer- und sozialabgabenfrei.

Diesen Vorgang nennt man Entgeltumwandlung. Im Gegensatz zum arbeitgeberfinanzierten Teil einer bAV hast du als Angestellte:r in einem Betrieb ein Recht darauf, mittels Entgeltumwandlung in deine Altersvorsorge zu investieren.

Zusammenfassung

- Renditeträchtigere Alternativen zum Riestern können Produkte wie die fondsgebundene Rentenversicherung sein. Hier wird dein Geld zum Beispiel in ETFs investiert und du partizipierst über Jahrzehnte am Kapitalmarkt.

- Klassische Kapitallebensversicherungen sind wegen der Niedrigzinsphase keine attraktive Alternative mehr.

- Mit der Rürup-Rente und der betrieblichen Altersvorsorge stehen weitere Möglichkeiten der Altersvorsorge zur Verfügung. Letztere wird sogar von deinem Arbeitgeber gefördert.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem du uns deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Erhalte jetzt dein Angebot!

Du bist neugierig auf deinen Tarif? Wir beraten dich gerne und vollkommen unverbindlich!

Angebot erhaltenOb bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)