Bereits über 700.000 CLARK Kund:innen

Riester-Rente für Beamt:innen

Für Beamte & Beamtinnen in 2024 eine sinnvolle Vorsorge?

Vorsorge-Check über 300.000x genutzt

Große Flexibilität bei Beitragszahlung

Nachhaltiges Investment auf Wunsch

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Die Riester-Rente seit 2022

Niedrige Zinsen und die gesetzliche Vorgabe zur Beitragsgarantie ermöglichen es Versicherern derzeit kaum, dir ein attraktives Angebot mit einer Rendite über dem aktuellen Inflationsniveau zu machen. Das kann die Riester-Rente unattraktiv machen, wenn du nicht in besonderem Maße von den Zulagen profitierst.

Schau dir deshalb unbedingt auch die private Rentenversicherung oder die Rürup-Rente an, die vom Problem der niedrigen Zinsen weniger betroffen sind. Und sprich mit unseren CLARK-Expert:innen, wenn du dir unsicher bist.

Warum die Riester-Rente auch für dich als Beamt:in sinnvoll sein kann

Als Beamt:in bleibst du von den Unsicherheiten der gesetzlichen Rentenversicherung verschont und kannst entspannt auf die Zeit nach dem Berufsleben schauen. Wenn du ein gutes Einkommen hast und früh verbeamtet wurdest, könnten dich eher die steuerlichen Aspekte des Riester-Modells interessieren. Der Sonderausgabenabzug ermöglicht es dir, während deines Berufslebens Steuern zu sparen. Dabei gilt jedoch der steuerlich absetzbare Höchstbetrag von 2.100 € pro Jahr.

Es ist Pflicht, dass du 4 % deines letzten Jahresbruttogehaltes einzahlst, um von staatlichen Förderungen zu profitieren. Darunter fallen die Grundzulage, die Kinderzulage und der Einmalbonus. Den Einmalbonus erhältst du, wenn du bei Antragstellung unter 25 Jahre alt bist. Besonders lohnenswert ist es, wenn du Kinder hast. Mit den Kinderzulagen sammelt sich schnell Kapital in deinem Vertrag an, denn du erhältst zum Beispiel für ein Kind, das nach 2008 geboren ist, satte 300 € pro Jahr.

Eine Rentenlücke? Ja, die gibt es auch bei dir als verbeamtete Person.

Anders als die meisten Beschäftigten zahlst du als Beamtin oder Beamter nicht in die gesetzliche Rentenversicherung ein. Der deutsche Staat übernimmt die Verantwortung für deine Versorgung im Ruhestand. Das Bundesbeamtengesetz legt die Höhe dieser Versorgung fest.

Diese Beamtenpension fällt in der Regel höher aus als die Rente von Angestellten. Beschäftigte sammeln jedes Jahr Rentenpunkte auf Basis ihres Bruttojahresgehalts, um am Ende eine Rente zu erwarten, die zwischen 43 % und 48 % des Durchschnittsverdienstes liegt. Als Beamtin oder Beamter bekommst du für jedes Dienstjahr 1,79375 % der letzten Bezüge angerechnet. Dein zu erwartendes Ruhegehalt kann so auf maximal 71,75 % der letzten Bezüge anwachsen.

Allerdings: Dieser Maximalsatz wird nur erreicht, wenn du mindestens 40 Jahre im Dienst bist. Das ist jedoch bei immer weniger Personen der Fall: Wegen längerer Studienzeiten, einer späteren Verbeamtung oder Teilzeitstellen fällt die Alterssicherung von immer mehr Beamtinnen und Beamten immer geringer aus. Wenn du zum Beispiel 30 Jahre lang als Beamtin oder Beamter gearbeitet hast, erhältst du rund 54 % der letzten Bezüge als Pension. Es kann außerdem sein, dass dieser Prozentsatz wegen der knappen Gelder in den öffentlichen Kassen weiter sinken wird.

Hinzu kommt: Willst du früher in den Ruhestand gehen, was ab dem 63. Lebensjahr möglich ist, oder hast während deiner Dienstzeit in Teilzeit gearbeitet, führt auch das zu einer geringeren Pension.

Altersvorsorge für Beamt:innen – Die Ruhegehaltssätze nach Dienstjahren in der Übersicht

| Dienstjahre | Ruhegehaltssatz in % |

| 10 | 17,9375 |

| 15 | 26,90625 |

| 20 | 35,875 |

| 25 | 44,84375 |

| 30 | 53,8125 |

| 35 | 62,78125 |

| 40 | 71,75 |

Tipp: Verlass dich nicht nur auf deinen Dienstherrn und den deutschen Staat

Auch wenn du im Staatsdienst stehst, solltest du dich beim Thema Altersvorsorge besser nicht allein auf deinen Dienstherrn verlassen! Auch als Beamt:in hast du eine Rentenlücke und du solltest möglichst frühzeitig damit beginnen, sie zu schließen. Denn wie bei jeder Altersvorsorge gilt: Je früher du anfängst, Beiträge einzuzahlen, desto mehr Zeit haben die Beiträge, sich durch den Zinseszinseffekt zu vermehren.

Zusammenfassung

- Auch als Beamtin oder Beamter hast du im Alter eine Versorgungslücke.

- Dein Ruhegehalt beträgt maximal 71,75 % deiner letzten Bezüge und das auch nur bei vollen 40 Jahren Dienstzeit.

- Die Riester-Rente als Produkt der privaten Altersvorsorge kann deine Rentenlücke schließen.

Wie funktioniert die Riester-Rente überhaupt?

Einfaches Prinzip und eine attraktive Förderung

Das Prinzip der Riester-Rente ist grundsätzlich simpel: Du zahlst einen bestimmten Teil deines Bruttojahresgehalts in diese private Altersvorsorge ein und erhältst dafür eine staatliche Förderung in Form von Zulagen oder Steuervergünstigungen.

Und so funktioniert’s:

- Du zahlst pro Jahr 4 % deines Bruttojahreseinkommens aus dem Vorjahr in den Riester-Rentenvertrag ein, maximal 2.100 €.

- Dafür bekommst du einen Zuschuss vom Staat – die Grundzulage – in Höhe von 175 € pro Jahr.

- Hast du Kinder, lohnt es sich in besonderem Maße: 185 € pro Jahr für Kinder, die vor 2008 geboren wurden, und sogar 300 € für Kinder, die seit 2008 geboren wurden.

- Bist du unter 25, erhältst du einmalig noch 250 € Zuschuss obendrauf.

- Sobald du in Pension gehst, wird dir das angesparte Kapital in Form einer lebenslangen Rente ausgezahlt.

Im Detail: So gestaltet sich die staatliche Förderung

Die Förderung der Riester-Rente setzt sich aus unterschiedlichen Zulagen und möglichen attraktiven steuerlichen Vorteilen (Sonderausgabenabzug) zusammen.

Grundzulage, Kinderzulagen und der Berufseinsteigerbonus

Jede:r Riester-Sparer:in, der/die im laufenden Jahr den Mindesteigenbeitrag (4 % deines Vorjahresbruttogehaltes) eingezahlt hat, bekommt im Jahr darauf vom Finanzamt 175 € zu der Altersvorsorge hinzu. Dieser Betrag heißt Grundzulage.

Wachsen im eigenen Haushalt Kinder auf, fließen zusätzlich Kinderzulagen. Für jedes kindergeldberechtigte Kind, das vor 2008 zur Welt kam, gibt es jeweils 185 €. Nachwuchs, der ab 2008 geboren worden ist, bringt sogar je 300 € ein.

Falls du bei Vertragsabschluss noch keine 25 Jahre alt bist, spendiert der Staat außerdem einen einmaligen Berufseinsteigerbonus in Höhe von 200 €.

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

Finde Versicherungslücken bevor sie dich finden

CLARK prüft und bewertet deine bestehenden Verträge – unabhängig und transparent. So erkennst du, ob du bei deinen Versicherungen sparen oder deine Leistungen verbessern kannst.

Riester bringt auch Steuervorteile mit sich

Die Beiträge zur Riester-Rente kannst du als Sonderausgaben geltend machen. Das lohnt sich besonders, wenn dein Gehalt etwas höher ist. Der Grund dafür ist die sogenannte Günstigerprüfung des Finanzamts: Übersteigt der Steuervorteil deine Zulagen, bekommst du die Differenz über die Steuererklärung ausgezahlt. Allerdings sind die Förderungen nach oben gedeckelt. Der staatlich geförderte Höchstbetrag liegt derzeit bei 2.100 € pro Jahr.

Zusammenfassung

- Zahle 4 % deines Jahresbruttoeinkommen in die Riester-Rente ein und erhalte volle Zulagen vom Staat. Entscheidend ist immer dein Einkommen aus dem Vorjahr.

- Für Beamt:innen mit Kindern ist die Riester-Rente durch die hohen Kinderzulagen besonders attraktiv.

- Deine Beiträge zur Riester-Rente sind als Sonderausgaben absetzbar – Mach dir deinen Steuervorteil zu nutze.

Wann bist du als Beamtin oder Beamter förderfähig?

Welche Besoldungsempfänger:innen können Zulagen beantragen?

Dein Riester-Vertrag ist im Grundsatz förderfähig, wenn du

- im Inland Besoldung nach dem Bundesbesoldungsgesetz (BbesG) oder einem Landesbesoldungsgesetz empfängst,

- Amtsbezüge aus einem inländischen Amtsverhältnis erhältst und die Absätze 3 und 4 des § 69e des Beamtenversorgungsgesetzes (BeamtVG) auf dich zutreffen,

- du nach § 5 Abs. 1 Satz 1 Nr. 2 und 3 SGB VI versicherungsfrei beschäftigt bist,

- oder von der Versicherungspflicht befreit bist (nach § 6 Abs. 1 Satz 1 Nr. 2 SGB VI oder nach § 230 Abs. 2 Satz 2 SGB VI) und die Absätze 3 und 4 des § 69e BeamtVG auf dich zutreffen.

Was es für dich im Vorfeld zu beachten gibt

Unter bestimmten Voraussetzungen können auch beurlaubte Beamt:innen und Berufssoldat:innen Riester-Zulagen erhalten. Angenommen, du bist Beamte:r, Berufssoldat:in, Zeitsoldat:in oder Richter:in. Du bist für eine andere Beschäftigung beurlaubt und bekommst keinen Sold. Dann kannst du die Riester-Förderung beanspruchen, wenn deine Versorgungsanwartschaft gewährleistet bleibt.

Staatliche Zulagen – Dafür gelten folgende Voraussetzungen

Die staatliche Förderung der Altersvorsorge sicherst du dir, indem du 3 wesentliche Bedingungen erfüllst:

I: Zulagenantrag: Mit Transparenz zur vollen Förderung

Deinen Riester-Vertrag schließt du bei einer Versicherung oder einer Bank ab. Dabei solltest du einfach offenlegen, ob und in welcher Form du im vergangenen Jahr Besoldungsempfänger:in warst. Bei korrekter Angabe innerhalb deines Antrages sind deine Riester-Beiträge voll zulagenberechtigt. Das Beste: Wir übernehmen hierbei den Großteil der Arbeit und entlasten dich bestmöglich.

II: Deine Einwilligung zum Datenaustausch

Ob Arbeitnehmer, Beamt:innen oder andere – die Zentrale Zulagenstelle für Altersvermögen (ZfA) prüft, ob den Sparer:innen die vollen Zulagen zustehen. Sie gleicht unter anderem die gezahlten Beträge mit dem Einkommen ab und steht in direktem Kontakt zum Finanzamt. Bei Beamt:innen, Soldat:innen und anderen Besoldungsempfänger:innen fehlen der ZfA ein paar Daten, die sie zur Berechnung braucht. Hier ist deine Einwilligung erforderlich, dass deine Besoldungsstelle beziehungsweise dein Arbeitgeber diese Daten übermitteln darf.

Tipp: Achte auf den Inhalt und die Form deiner Erklärung

Zu den preiszugebenden Daten gehören die Höhe der letztjährigen Besoldung und die Zahl der Kinder, für die aktuell noch Kindergeld fließt. Nur so kann die Zulagenstelle ermitteln, ob du deinen Mindestbeitrag zur Riester-Rente entrichtet hast und wie viel Kinderzulage dir zusteht. Deine Einwilligung darfst du formlos erteilen, du erleichterst dir die Arbeit aber deutlich, wenn du ein Formular nutzt. Das bekommst du in der Regel bei deinem Dienstherrn beziehungsweise der zuständigen Stelle.

Keine Sorge: Du musst nur einmal einwilligen. Danach läuft alles geräuschlos im Hintergrund ab. Das heißt, die Zulagenstelle erfährt ohne dein weiteres Zutun, inwieweit du noch zulagenberechtigt bist. Ein Widerruf deiner Einverständniserklärung ist jederzeit möglich.

Deine persönliche Nummer bei der Zulagenstelle für Altersvermögen (ZfA)

Im Formular wird nach deiner Sozialversicherungsnummer gefragt. Die bekommen in der Regel nur Arbeitnehmer zugewiesen. Falls du nie angestellt warst, machst du dein Kreuz in einer anderen Spalte: Du gibst an, dass du eine persönliche Zulagennummer brauchst. Die Zulagenstelle vergibt diese Nummer und übermittelt sie auch dem Arbeitgeber.

Ganz wichtig: Halte unbedingt die Frist ein

Möchtest du dir die vollen Zulagen sichern, musst du die Einwilligung bis zum Ende des ersten Beitragsjahres erteilen. Ob du deine Riester-Rente beispielsweise im Juni 2024 abschließt oder erst im November 2024, spielt für die Frist keine Rolle: Am 31. Dezember ist Stichtag. Auf manchen Internetseiten liest du, Beamt:innen hätten bis zum Ablauf des zweiten Kalenderjahres Zeit. Diese Angabe ist veraltet.

Versäumst du deine Frist, geht dir der Anspruch auf die staatliche Riester-Förderung nicht automatisch verloren. Du darfst dein Einverständnis nachträglich abgeben. Die Details dazu sparen wir uns aber ebenso wie dir: Um eine reibungslose Bearbeitung deines Zulagenantrags zu ermöglichen, solltest du die Angelegenheit gleich nach dem Abschluss der privaten Altersvorsorge erledigen. Der Aufwand beschränkt sich auf das Ausfüllen von maximal zwei Formularseiten.

III: Beitrag zahlen und Zulagen mitnehmen

Die dritte Voraussetzung teilst du mit Erwerbstätigen, die in der gesetzlichen Rente pflichtversichert sind: Beiträge zahlen. Die Höhe richtet sich nach deinem Einkommen. Der Mindestbeitrag zur Riester-Rente beträgt 4 % des Bruttojahreseinkommens minus Zulagen.

Das heißt, von den 4 % deiner Besoldung ziehst du die Zulagen ab, die du im nächsten Jahr erwarten darfst. Die sich ergebende Differenz zahlst du an deine Versicherung.

Zusammenfassung

- Um volle Zulagen zu erhalten musst du einige Voraussetzungen erfüllen. Zum Beispiel: Rechtzeitiges Stellen des Antrages und Zahlen der 4 % deines Vorjahresbruttos.

- Deine Einwilligung zum Datenaustausch mit der ZfA ermöglicht einen reibungslosen Ablauf.

- Wir unterstützen dich bei der finalen Umsetzung und lassen dich nicht im Antragsdschungel stehen.

Nicht der Typ für klassische Riester-Renten-Verträge?

Wähl doch einfach aus unterschiedlichen Riester-Varianten

Grundsätzlich hast du die Wahl aus den sogenannten Geld- und Wohn-Riesterverträgen. Dabei unterscheiden sich die Verträge auch in ihrer Anlagestruktur. Von sicherheits- über chancenorientierten Anlagemodellen bis hin zu Wohnzwecken – du bist ganz frei in deiner Entscheidung.

Beachte: Die Riester-Rente ist eine verlässliche Altersvorsorge. Du erhältst nicht nur eine lebenslange Rente, dein Riester-Kapital zählt zudem zum Schonvermögen und ist daher geschützt. Weiterhin kannst du mit dem Wohn-Riester Modell in den Ausbau deiner selbst genutzten Immobilie investieren und erhältst einmal jährlich eine detaillierte Übersicht zu deiner Rentenentwicklung.

Geld-Riestern: Das Ziel ist deine lebenslange Zusatzrente

Mit Hilfe von staatlichen Zulagen ermöglicht dir das Riestern den Aufbau eines Sparguthabens, welches dir als lebenslange Zusatzrente ausgezahlt wird. Diese klassische Riester-Art nennt sich Geld-Riestern. Du hast dabei verschiedene Optionen, um dein Geld für dich richtig anzulegen:

Riestern mal ganz klassisch und sicherheitsorientiert

Bei diesen klassischen Konzepten legt dein Versicherer den Fokus auf festverzinsliche Anlagen. Das heißt: Der Sicherheitsaspekt deiner Anlage wird ganz klar in den Vordergrund gestellt. Somit ist das Investitionsrisiko gemindert und für dich besteht die Möglichkeit, bereits bei Vertragsbeginn deine lebenslange Rente zu planen.

Durch die Zinsansammlung in der Ansparphase und durch geschickte Anlagestrategien deines Versicherungsunternehmens besteht die Möglichkeit, dass deine Rente durch das Hinzukommen von Überschüssen höher ausfällt.

Chancenorientiert? Dann lass deine Beiträge am Kapitalmarkt partizipieren

Weiterhin verfolgen die Riester-Fondssparpläne einen anderen strategischen Anlageansatz, denn anders als bei der klassischen Riester-Rente investiert der Versicherer einen Teil deiner eingezahlten Beiträge direkt am Kapitalmarkt. Bei längerer Laufzeit kommen hier der Zinseszinseffekt und die durchschnittliche Entwicklung des Kapitalmarktes besonders zum Tragen.

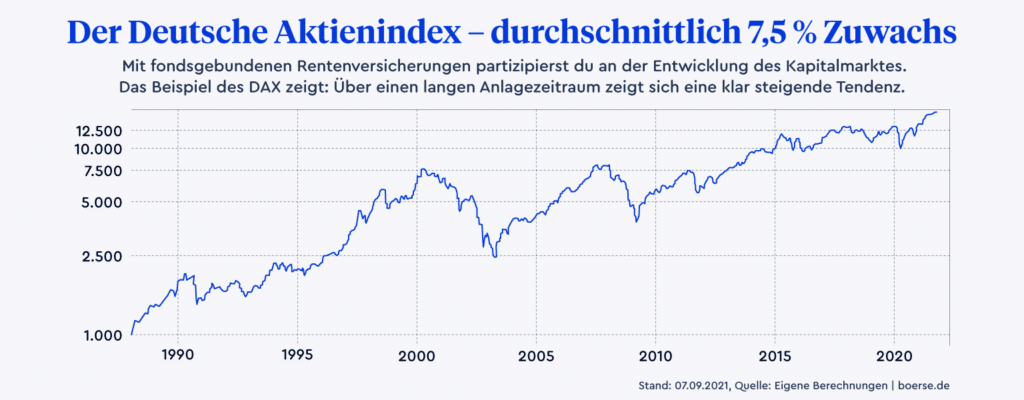

Der Deutsche Aktienindex (DAX) zeigt, dass sich Investitionen in Indexfonds lohnen. Trotz etwaiger Crashszenarien und Krisen beeindruckt die Wertentwicklung über Jahrzehnte mit durchschnittlich 7,5 Prozent. Wie sich die Entwicklung im Zeitverlauf genau verhalten hat, das zeigt das untenstehende Bild eindrucksvoll.

Wohn-Riestern – deine Chance zur Eigenheimrente

Die lebenslange Altersrente ist nicht dein Ziel? Du möchtest aber trotzdem von den staatlichen Zulagen profitieren? Dann ist das “Wohn-Riestern” vielleicht genau das richtige für dich. Seit 2008 besteht die Option, dass das Modell der Riester-Rente und die damit einhergehende staatliche Förderung auch für die Finanzierung der eigenen Immobilie angewendet werden kann. Grundgedanke: Das Abbezahlen deiner selbst genutzten Immobilie zu beschleunigen.

Der Wohn-Riester hat das langfristige Ziel, dass du im Rentenalter mietfrei wohnen kannst. Daraus ergibt sich, dass deine Lebenshaltungskosten im Alter erheblich gemindert sind und du auch mit einer niedrigeren Pension wirtschaften kannst. Es gibt allerdings eine zwingende Voraussetzung, um von den Vorteilen des Wohn-Riesters zu profitieren: Die finanzierte Immobilie muss selbst genutzt werden.

So kannst du den Wohn-Riester nutzen

Um von der Eigenheimrente zu profitieren, gibt es bei der Beantragung zwei unterschiedliche Szenarien, welche du im Vorfeld beachten solltest: Entweder du besitzt bereits einen Geld-Riester Vertrag und entscheidest dich für eine Entschuldung deiner Immobilie durch Auszahlung einer Summe, oder du wählst eine Finanzierung aus den hier beschriebenen Wohn-Riester Varianten:

- Bausparvertrag

- Bausparkombifinanzierung

- Annuitätendarlehen

Die Modelle der Bausparkombifinanzierung und des Annuitätendarlehens können für dich nützlich sein, wenn du heute eine Immobilie erwerben oder bauen und die staatliche Förderung mit deinem Eigenheim verbinden möchtest.

Bei der Bausparkombifinanzierung nimmst du Stand heute ein Vorausdarlehen auf. Das Besondere hierbei ist, dass du lediglich die Zinslast abträgst und nicht tilgst. Da du also nicht klassisch tilgst, verwendest du das Geld und zahlst zeitgleich in einen klassischen Bausparvertrag ein, welcher das Ziel verfolgt, dein Vorausdarlehen in der Gesamtheit abzulösen. Nach Ablösung des Vorausdarlehens zahlst du eine sich aus Zins und Tilgung ergebende Rate für deinen Bausparvertrag.

Das Annuitätendarlehen hingegen beschreibt eine aus Zins und Tilgung bestehende und festgeschriebene Rate. Hierbei gibt es in der Regel eine Zinsbindung, die zwischen 10 und 15 Jahren liegen kann. Das heißt im Klartext, dass du deinen vereinbarten Zins (zum Beispiel 2,5 %) über diesen Zeitraum beibehältst. Näherst du dich dem Vertragsende an, so steigt der Tilgungsanteil deiner Rate kontinuierlich an. Grund dafür ist, dass der Zins auf eine immer geringer ausfallende Restschuld berechnet wird. Das Annuitätendarlehen endet mit der vollständigen Tilgung der aufgenommenen Summe.

Beim Bausparvertrag verhält es sich dann doch nochmal anders. Der Grundgedanke beim Bausparen ist deine Planung, zukünftig eine Immobilie zu erwerben oder zu bauen. Aus diesem Grund sparst du heute eine festgeschriebene Summe als Eigenkapital an. Bei Ablauf kannst du nicht nur über die bereits angesparte Summe verfügen, sondern kannst ein zinsgünstiges Darlehen in selbiger Höhe aufnehmen. Daran anschließen wird sich die Tilgung der nun aufgenommenen Darlehenssumme.

Zusammenfassung

- Die Riester-Rente ist eine verlässliche Altersvorsorge, zum Beispiel durch das Prinzip des Schonvermögens.

- Du kannst dich zwischen Geld- oder Wohn-Riester-Verträgen entscheiden – oder sie kombinieren.

- Du erhältst jährlich eine Übersicht über die Entwicklung deiner Riester-Rente und bist so immer auf dem neuesten Stand.

Rentenzeitpunkt gekommen? So verläuft deine Auszahlung

Wie du dir dein Kapital auszahlen lassen kannst

Die Auszahlung der Riester-Rente beginnt für Beamte mit dem Pensionseintritt, frühestens aber mit 62 Jahren. Der Zeitpunkt, an dem du in Pension gehst, ist in deinem Vertrag festgelegt. Somit sind Vertragslaufzeit und Auszahlungszeitpunkt fest. Ausbezahlt wird das angesparte Guthaben in der Regel als lebenslange monatliche Rente. Alternativ kannst du dich für eine Kombination aus Einmalzahlung und Monatsrente entscheiden. Im Detail hast du folgende Möglichkeiten:

- Auszahlung als lebenslange Altersrente ab Rentenbeginn

- Teilauszahlung (auf maximal 30 Prozent des vorhandenen Kapitals begrenzt).

Das Auszahlen eines Teilbetrages minimiert deine Altersrente um den entsprechenden Betrag. Allerdings gilt bei beiden Auszahlungsversionen die volle Steuerpflicht. Somit musst du in jedem Fall das Kapital, das du mit Steuervorteilen angespart hast, nun voll versteuern. Durch eine nachgelagerte Besteuerung holt sich der Fiskus also einen Teil der entgangenen Einnahmen zurück. Das ist unterm Strich trotzdem lohnend für dich, denn deine Bezüge liegen im Ruhestand niedriger als im Erwerbsleben. Entsprechend niedriger fällt die Steuerschuld aus.

Dein Kapital auf einen Schlag auszahlen?

Möchtest du dir das gesamte Kapital auf einmal auszahlen lassen? Das ist grundsätzlich möglich. Allerdings gibt es eine wichtige Sache zu beachten: Die Riester-Rente ist darauf ausgelegt, dass eine lebenslange Altersrente ausgezahlt wird. Daher gilt das einmalige Auszahlen der gesamten Summe als „schädliche Verwendung“. Dabei entstehen nicht nur hohe Kosten für die Veranlassung, sondern du musst auch alle staatlichen Zulagen zurückzahlen und den Auszahlungsbetrag vollständig versteuern.

Persönlicher Engpass? Diese flexiblen Möglichkeiten hast du

Während der Corona-Pandemie haben viele Menschen erfahren, wie schnell man in finanziell schwierige Situationen geraten kann. In solchen Fällen ist es wichtig, schnell zu reagieren. Eine Kündigung der Riester-Rente solltest du bei Finanz-Engpässen wirklich nur als letzten Ausweg ansehen. Denn dies ist nicht immer die beste Entscheidung. Wenn es um deine Riester-Rente geht, solltest du folgende Besonderheiten kennen.

Warum eine Kündigung eher ungünstig ist

Wenn du überlegst, deinen bestehenden Riester-Vertrag zu kündigen, solltest du einige wichtige Punkte beachten, bevor du dich dazu entscheidest:

- Du müsstest sämtliche staatlichen Zulagen und Förderungen zurückzahlen.

- Der Rückkaufswert deines Vertrags würde stark reduziert.

- Die Steuervorteile, die du durch Investitionen in deinen Riester-Vertrag hattest, würdest du verlieren.

- Zusätzlich müsstest du die erwirtschafteten Renditen versteuern.

Tipp: Es gibt Alternativen wie die Beitragsfreistellung oder -reduktion deines Vertrags, die einige Vorteile bieten im Vergleich zur Kündigung. Prüfe vorab, ob das für dich eine Option sein könnte.

Mehr Flexibilität durch Beitragsfreistellung oder -reduktion

Falls du finanziell in eine schwierige Lage gerätst, bieten dir Versicherungsunternehmen oft die Möglichkeit einer Beitragsfreistellung oder -reduktion. Dabei kannst du von folgenden Vorteilen profitieren:

- Dein Guthaben inklusive aller Zulagen und Förderungen bleibt erhalten und wird weiterhin verzinst.

- Du kannst die Beitragszahlung zu einem späteren Zeitpunkt wieder aufnehmen.

- Bei Renteneintritt wird dir eine Altersrente ausgezahlt.

Wichtig: Wenn du deine Beiträge reduzierst und unter die erforderlichen 4 % deines Vorjahresbruttoeinkommens fällst, bekommst du entweder keine oder nur reduzierte Zulagen. Dennoch sind die Freistellung oder Reduktion der Beiträge sinnvolle Maßnahmen, um in turbulenten Zeiten eine Kündigung zu vermeiden.

Zusammenfassung

- Eine Kündigung des Riester-Vertrages ist niemals zu empfehlen – in manchen Fällen kann es dazu führen, dass du weniger als deine eingezahlten Beiträge zurückbekommst.

- Denke lieber über die Reduzierung der Beiträge oder sogar eine Beitragsfreistellung nach, wenn du den Vertrag loswerden willst.

- Wenn dein Guthaben bestehen bleibt, wird es kontinuierlich weiterverzinst.

Im Todesfall sind deine Hinterbliebenen geschützt

Im Falle deines Ablebens bietet dir die Riester-Rente die Möglichkeit eines Hinterbliebenenschutzes. Du kannst deine Riester-Rente gewissermaßen vererben. Dabei ist es wichtig, ob du in der Spar- oder in der Rentenphase versterben würdest.

Todesfall während der Ansparphase

Verstirbst du während des Sparens, kann dein:e Ehe- beziehungsweise Lebenspartner:in das in dinem Vertrag angesparte Kapital in einen neuen Riester-Vertrag überführen. Wie geht das? Dein:e Partner:in muss innerhalb von 12 Monaten nach deinem Tod einen neuen Riester-Vertrag abschließn, In diesen wird das Kapital aus deinem Vertrag übertragen und kann dann weiter bespart werden.

Andere Regelung: Todesfall während der Ansparphase mit einem Kind

Ist dein Kind erbberechtigt und du alleinstehend, gibt es zwei Möglichkeiten: Wenn dein Kind Kindergeld erhält, kann das Kapital als Waisenrente bis zum 25. Lebensjahr ausgezahlt werden. Ist dein Kind nicht mehr kindergeldberechtigt, wird das Kapital abzüglich Zulagen und Steuern ausgezahlt.

Todesfall in der Rentenphase – Rentengarantiezeit vereinbaren!

Eine besondere Form des Hinterbliebenenschutzes ist die Rentengarantiezeit. Wenn du beispielsweise eine Rentengarantiezeit von 8 Jahren vereinbarst und bereits 4 Jahre Rente erhalten hast, wird die Rente nach deinem Tod für weitere 4 Jahre an die Erben ausgezahlt.

Todesfall in der Rentenphase – Restkapitalabfindung

Im Falle einer Restkapitalabfindung erhalten deine Hinterbliebenen das verbleibende Kapital als lebenslange Rente. Dies wird individuell berechnet und von deinem Versicherungsunternehmen geprüft. Gibt es keine Hinterbliebenen, geht das gesamte Vertragsguthaben an das Versicherungskollektiv.

Zusammenfassung

- Sollte (d)ein Todesfall eintreten, bestehen bei Riester gute Absicherungsmechanismen, mit denen du deine Hinterbliebenen finanziell schützen kannst.

- Dein:e Ehe- oder Lebenspartner:in kann das angesparte Kapital ganz einfach weiterführen.

- Hast du eine Rentengarantiezeit vereinbart, erhalten deine Lieben nach deinem Ableben die Rente ausgezahlt bis zum Ende des vereinbarten Zeitraums.

Statt einer Riester-Rente doch etwas anderes?

Das Portfolio für die private Altersvorsorge bietet eine Vielzahl an Möglichkeiten. Wähle das Produkt aus, das am besten zu dir passt. Bei CLARK kannst du dich gezielt informieren, was du tun kannst, um deine eigene Rentenlücke zu schließen. Dafür gibt es neben Riester noch weitere Optionen, etwa:

- die private Rentenversicherung und

- die Rürup-Rente.

Als verbeamtete Person eine Riester-Rente abschließen

Steuervorteile, staatliche Zulagen und die Beitragsgarantien machen die Riester-Rente in einigen Fällen zu einer interessanten Möglichkeit, um die persönliche Rentenlücke auszugleichen und den Lebensstandard im Alter zu halten. Auch als Staatsdiener:in kannst du dir die geförderte Altersvorsorge sichern. Denn die Absenkung des Rentenniveaus betrifft dich als aktive:r Beamte:r ebenfalls.

Eine persönliche Beratung ist bei derart langfristigen Vorsorgeprodukten extrem wichtig. Lass dich deshalb unbedingt beraten. Unsere CLARK-Expert:innen helfen dir dabei, durch den Vorsorge-Dschungel zu navigieren. Sie gehen mit dir deine finanzielle Situation durch, ermitteln deinen Bedarf und finden für dich das Angebot, das am besten zu dir und deiner Lebenssituation passt.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem du uns unten deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Erhalte jetzt dein Angebot!

Du bist neugierig auf deinen Tarif? Wir beraten dich gerne und vollkommen unverbindlich!

Angebot erhaltenOb bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)