Geldanlage – Grundlagen

Mit den wichtigsten Grundlagen zur passenden Geldanlage

Das Wichtigste in Kürze

Rund um das Thema Geld anlegen hält sich seit Jahren das Vorurteil, dass es hochgradig kompliziert sei. Dafür ist eine Bankausbildung oder Finanzstudium notwendig, sonst ist der Durchblick unmöglich. In der Folge lassen die meisten Menschen lieber gleich die Finger davon. Wir zeigen dir, wie du deine Geldanlage selbst in die Hand nimmst. Wenn du ein paar grundlegende Aspekte berücksichtigst, hast du deine Finanzen fest im Griff.

- Jeder kann von Geldanlagen profitieren – dafür ist kein großes Vermögen notwendig.

- Mit Wissen über die wichtigsten Grundsätze der Geldanlage lässt du kein Geld liegen.

- Ein breit gestreutes Portfolio übersteht auch Krisen wie etwa die Corona-Krise.

Warum sich jeder mit Geldanlage beschäftigen sollte

Geld anlegen ist nur für Menschen relevant, die schon ein Vermögen haben: Das ist ein Vorurteil, das sich hartnäckig hält. Daher klingt es vermutlich überraschend, dass sich jeder mit dem Thema einmal ausgiebig beschäftigen sollte, um für sich die beste Geldanlage zu identifizieren. Wer dies nicht macht, verschenkt Zinsen, oder sein Gespartes verliert aufgrund von Inflation schlimmstenfalls sogar Wert. Du meinst, es ist zu früh, oder glaubst, mit frischem Nachwuchs hast du anderes im Kopf? Im Gegenteil, gerade in diesen unterschiedlichen Lebensphasen lohnt es sich, über Geld anlegen nachzudenken.

In der Ausbildung

Ob als Azubi oder Student, das Geld ist immer knapp. Sparen erscheint dabei unmöglich. Was dabei oft außer Acht gelassen wird, ist, dass gerade jetzt kleine Beträge, die langfristig investiert werden, deutlich anwachsen können. Selbst einen Betrag von 20 EUR im Monat zu sparen lohnt sich schon: Über 20 Jahre zahlst du damit 4.800 EUR ein. Bei einem Zins von 2,0 % erhältst du aber schon 5.895 EUR zurück. Je höher der Zins ist, desto größer fällt der Effekt der Zinseszinsen aus, also der Zinsen, die sich wiederum im nächsten Jahr mitverzinsen.

Um den eingezahlten Betrag von 4.800 EUR über den gleichen Zeitraum zu verdoppeln, brauchst du eine Rendite von 6,5 %. Dies ist mit Indexfonds, sogenannten ETFs, tatsächlich erreichbar.

Start ins Berufsleben

Mit dem Start ins Berufsleben kommt auch mehr Geld in die Kasse. Spätestens jetzt ist es Zeit, auf einem Tagesgeldkonto einen Notgroschen zu deponieren. Auch kannst du für ein gutes Fundament im Vermögensaufbau sorgen, indem du mehr in den ETF-Sparplan investierst oder als mittelfristige Geldanlage ein Festgeld abschließt. Wenn du schon in Gedanken dein Eigenheim vor dir siehst, wäre in dieser Phase zum Beispiel ein Bausparvertrag eine Alternative. Und auch an die Absicherung deines Lebensstandards solltest du jetzt denken, etwa mit einer Berufsunfähigkeitsversicherung und einer privaten Altersvorsorge.

Alles in einer App

Versicherungen abschließen, verwalten, anpassen und kündigen: Alles innerhalb weniger Sekunden per App.

Hol dir CLARK

Dein optimaler Tarif

Unser Algorithmus vergleicht tausende Tarife von über 180 Anbietern, um den einen zu finden, der ideal zu dir passt.

Hol dir CLARK

Hilfe per App

Du brauchst uns? Wir sind da! Per Chat – und auch persönlich. Unser Team nimmt sich gerne Zeit für deine Anliegen und Fragen.

Hol dir CLARKFamiliengründung

Nachwuchs stellt das Leben in jeder Hinsicht auf den Kopf – auch im finanziellen Bereich. Du solltest jetzt unbedingt auf den Prüfstand stellen, wie du dein Geld anlegst: Ist das monatliche Sparen in ETFs in der Höhe noch tragbar oder willst du sie minimieren? Ist dir Sicherheit nun wichtiger? Möchtest du regelmäßig Geld für deine Kinder investieren, um beispielsweise die besten Voraussetzungen für ihre Ausbildung zu schaffen? Hier sind ETF-Sparpläne eine attraktive Möglichkeit, denn die gibt es bereits ab 25 Euro monatlich. So kann einiges zusammenkommen, bis dein Kind einmal ein Studium beginnt.

Wie du siehst, ist es gar nicht nötig, über ein riesiges Vermögen zu verfügen, damit sich Geld anlegen lohnt. Im Folgenden findest du die wichtigsten Aspekte, um dein Geld für dich arbeiten zu lassen und sichere Geldanlagen zu erkennen.

Zusammenfassung

- Geldanlage ist nicht nur für Menschen mit viel Vermögen relevant.

- Wer sich nicht damit auseinandersetzt, lässt Geld liegen.

- Je früher du anfängst zu sparen, desto mehr profitierst du vom Zinseszins-Effekt.

- In jeder Lebensphase lohnt es sich, die beste Geldanlage für die persönliche Situation zu beleuchten.

Die wichtigsten Grundlagen der Geldanlage

Geld anlegen muss kein Hexenwerk sein. Wenn du ein paar Grundsätze dabei beachtest, hast du schnell den Durchblick. Mit zwei wichtigen Konzepten und einem Extra-Tipp bist du bestens dafür gerüstet, deine eigenen Bedürfnisse zu formulieren und daraus eine Anlagestrategie zu entwickeln. Die richtige Geldanlage gibt es dabei nicht und die beste Geldanlage ist die, die zu dir und deiner Situation passt.

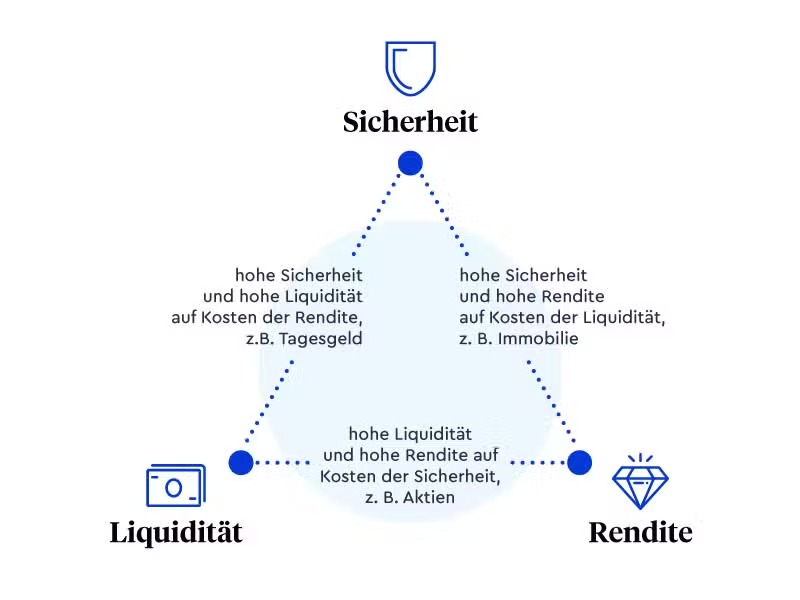

Ziele einer guten Geldanlage

In dem sogenannten Magischen Dreieck werden drei wichtige Ziele abgebildet: Sicherheit, Liquidität und Rendite. Sie befinden sich jeweils an den Eckpunkten im Dreieck und konkurrieren miteinander. Das bedeutet, dass immer nur die beiden Ziele, die über die Schenkel bzw. Linien miteinander verbunden sind, zeitgleich erfüllt werden können. Das gegenüberliegende Ziel muss in den Hintergrund treten.

Beispielsweise können die Kriterien hohe Liquidität und Sicherheit zutreffen, aber der Zinssatz ist dafür niedrig. Umgekehrt kann eine Anlage sehr liquide sein und einen hohen Ertrag abwerfen, aber dafür ist sie mit höherem Risiko behaftet. Anhand dieser Überlegungen lässt sich jede Geldanlage einordnen. Im Detail sind die Ziele wie folgt zu verstehen:

Sicherheit und Risiko

Geldanlagen beinhalten immer Chancen und Risiken. Bei einigen Formen, wie Tagesgeld oder Festgeld, handelt es sich um eine beinahe sichere Geldanlage, denn es greift der Einlagensicherungsfonds, der dein Geld bis zu einer Summe von 100.000 EUR schützt.

Bei anderen Investments hingegen lockt eine bessere Rendite, aber diese gibt es nicht ohne ein erhöhtes Risiko. Das bedeutet in diesem Zusammenhang, dass sich der eingesetzte Betrag verringert oder es zu einem vollständigen Verlust kommt. Aber keine Sorge: Das Chance-Risiko-Verhältnis im Portfolio lässt sich nach deinem eigenen Risikoprofil steuern.

Liquidität

Wie schnell über eine Geldanlage verfügt werden kann, zeigt die Liquidität an. Ist das Geld kurzfristig, also innerhalb von zwei Bankarbeitstagen wie bei einem Tagesgeldkonto verfügbar, bedeutet dies eine hohe Liquidität für den Anleger.

Immobilien im Gegenzug sind wenig liquide, da ein Veräußerungsprozess im Falle des Kapitalbedarfs langwierig ist. Außerdem spielen Kosten eine Rolle, denn zum Beispiel können Festgelder bei vorzeitigem Kapitalbedarf zwar aufgelöst werden, aber es fällt eine Vorfälligkeitsentschädigung an.

Rendite

Die Rendite des Investments spiegelt wider, welchen Gesamtertrag du im Verhältnis zum eingesetzten Kapital hast. Hierbei sind jedoch nicht nur der Zins zu beachten, sondern auch Kosten, die durch die Anlage entstehen, beispielsweise für das Führen eines Depotkontos oder eine Verwaltungsgebühr bei gemanagten Fonds. Diese Kosten mindern die Rendite.

Geringes Risiko bei hohen Gewinnen?

Wie die Logik des Dreiecks funktioniert, lässt sich anhand klassischer Anlageformen aufzeigen: Tagesgeld ist liquider als Festgeld. Beides ist eine sichere Geldanlage, daher gibt es etwas mehr Zinsen, wenn du dich auf einen längeren Zeitraum festlegst. ETFs sind liquide, denn der Anleger kann Verkäufe kurzfristig tätigen. Dafür ist das Risiko bei der Investition höher und es ist im Durchschnitt mit mehr Rendite zu rechnen. Wenn dir also jemand eine Anlage mit besten Zinsen und zugleich als todsicher anbietet, bei der das Geld täglich verfügbar wäre, erkennst du, dass das nicht funktionieren kann.

Das Magische Dreieck bietet daher einen anschaulichen Überblick, wie die drei Ziele Sicherheit, Liquidität und Rendite miteinander konkurrieren. Es können nur zwei der drei Ziele erreicht werden. Welche das sind, muss jeder Anleger für sich entscheiden. Eine richtige, allgemein gültige Antwort gibt es hierauf nicht – schließlich ist deine persönliche Situation einzigartig. Die CLARK-Experten unterstützen dich gerne bei einer Einschätzung.

Diversifikation

Im Zusammenhang mit der Diversifikation wird oft von Risikostreuung gesprochen. Bildlich passt das Sprichwort „nicht alles auf eine Karte setzen“. Wer alles auf eine Karte setzt, geht leer aus, wenn diese nicht gezogen wird.

Ähnlich ist es mit der Geldanlage: Wer alles in eine einzige Aktie investiert, läuft Gefahr, dass sich diese nicht ertragreich entwickelt – oder ihr Kurs sogar fällt und Verluste macht. Investierst du hingegen in einen Aktienfonds, der 30 verschiedene Einzeltitel beinhaltet, dann ist das Gesamtrisiko deutlich niedriger.

Es kann übrigens auch von einem Liquiditätsrisiko gesprochen werden. Wenn du nur Anlagen mit langer Laufzeit hältst und zusätzlich in Immobilien investierst, dann ist es schwierig, das Vermögen in Bargeld umzuwandeln. Diversifizierst du dein Portfolio hinsichtlich der Liquidität, in dem du einen Teil auf einem Tagesgeldkonto vorhältst, ist auch das Liquiditätsrisiko deutlich niedriger.

Vorsicht bei Kosten

Dies ist ein wichtiger Punkt, der jedoch viel zu oft vernachlässigt wird: Welche Kosten gehen mit der Anlageform einher? Wenn du in Fonds, beispielsweise ETFs, investieren möchtest, benötigst du ein Depotkonto. Dieses dient als Verrechnungskonto für den An- und Verkauf sowie die laufenden Erträge, falls es Ausschüttungen gibt. Die deutschen Banken verlangen hierfür eine Gebühr. Ebenfalls fallen bei Investmentfonds laufende Kosten für das Management des Fonds an, die zu Lasten der Rendite gehen. Ein anderes Beispiel für Kosten sind die Gebühren, die zum Abschluss eines Bausparvertrags fällig werden.

Während die Kosten oftmals in Prozent ausgedrückt werden und zunächst minimal erscheinen, solltest du dich nicht täuschen lassen. Nichtsdestotrotz beeinflusst das nämlich deine ansonsten attraktive Rendite. Im Zeitverlauf über den Zinseszins oder bei jährlich anfallenden Kosten macht sich das deutlich bemerkbar. Daher erkundige dich am besten bevor du investierst nach etwaigen Gebühren und Kosten. Außerdem lohnt sich oftmals der Geldanlage-Vergleich bei verschiedenen Produkten oder Banken, da es große Unterschiede gibt.

Zusammenfassung

- Geldanlage muss nicht kompliziert sein, wenn du die wichtigsten Grundsätze kennst

- Rendite, Liquidität, Sicherheit sind drei Ziele der Geldanlage, von denen sich jedoch immer nur zwei erreichen lassen und zu Lasten des dritten gehen

- Diversifikation hilft dir, das Chance-Risiko-Profil deines Portfolios zu verbessern

- Kosten einer Geldanlage müssen berücksichtigt werden, denn sie mindern deine Rendite

Welche Geldanlagen gibt es?

Das Angebot an Anlageformen ist mittlerweile enorm groß und unübersichtlich. Aber um eine informierte Anlageentscheidung zu treffen, musst du nicht jedes Angebot analysieren. Einen Überblick und ein solides Verständnis zum Thema Geldanlage bieten die folgenden Kategorien. Manche Angebote, auf die du womöglich bei deiner Recherche stößt, können übrigens Mischformen sein.

Sparbuch

Das gute alte Sparbuch kennt bestimmt jeder schon aus seiner Kindheit. Die klassische Geldanlage bietet zwar Sicherheit, jedoch nur eine niedrige Verzinsung und ist nicht besonders flexibel. Da ein Sparbuch bzw. der Sparkonto-Auszug eine Urkunde darstellt, musst du damit zur Bank gehen, wenn du Geld abheben möchtest.

Tagesgeld

Tagesgelder stehen dem Sparbuch hinsichtlich der Sicherheit deines Kapitals in nichts nach. Sie werden ebenfalls von der gesetzlichen Einlagensicherung erfasst. Das Tagesgeld ist eine kurzfristige Geldanlage und sehr flexibel: Du kannst es über Online Banking steuern und selbst auf dein Girokonto überweisen. Außerdem ist die Rendite in der Regel etwas höher als beim Sparbuch.

Festgeld

Beim Festgeld legst du, wie der Name sagt, dein Geld für eine im Voraus vereinbarte Zeit fest. Es gilt ebenfalls als sichere Geldanlage. Meist ist je nach Bank eine Mindestanlagesumme erforderlich. Die Laufzeiten beginnen – abhängig von der Bank – meistens bei sechs Monaten. Der Zinssatz wird vorher vereinbart. Das heißt, du weißt schon bei Abschluss, welchen Betrag du zurückerhältst. Üblicherweise erzielst du eine höhere Rendite, bist aber etwas unflexibler wegen der vereinbarten Anlagedauer.

Sparplan

Während ein Festgeld als Einmalsumme getätigt wird, sparst du mit einem Sparplan regelmäßig in monatlichen Raten. Das kann dir helfen, kontinuierlich Geld zur Seite zu legen, wenn du es für eine größere Anschaffung oder Reise benötigst. In diese Kategorie gehört beispielsweise auch das VL-Sparen, das Ansparen deiner vermögenswirksamen Leistungen. Meist sind Sparpläne mit einer weiteren Form der Geldanlage verknüpft: So kann dein monatlicher Beitrag auf ein Sparbuch, einen Investmentfonds oder Bausparvertrag überwiesen werden, um bessere Erträge zu erzielen. Stimme die Anlagedauer unbedingt mit deinem angepeilten Sparziel ab, damit du das Geld rechtzeitig zur Verfügung hast.

Anleihen

Anleihen sind festverzinsliche Wertpapiere. Über eine feste Laufzeit bringen sie dir einen regelmäßigen, oftmals halbjährlichen Zinsertrag. Dieser ist typischerweise höher als bei festgelegten Beträgen, da das Risiko der Anlage von dem Emittenten, dem Herausgeber des Wertpapiers, abhängt. Anleihen können von Staaten, wie der Bundesrepublik Deutschland, aber auch von Unternehmen, wie zum Beispiel großen Automobilherstellern oder Banken, ausgegeben werden. Eine deutsche Staatsanleihe wird im Vergleich zu Unternehmensanleihen als risikoärmer eingeschätzt. Du hast somit eine höhere Sicherheit, dein eingesetztes Kapital – den Nennwert der Anleihe – am Ende der Laufzeit zurückzuhalten.

Investmentfonds

Investmentfonds haben grundsätzlich zwei Vorteile. Zum einen erlauben sie dem Anleger eine breite Streuung, da sich die Fondsmanager um die Verteilung der Anlagebeträge kümmern. Zum anderen machen sie manche Anlageformen überhaupt erst möglich. Natürlich könntest du jede einzelne Aktie aus dem DAX selbst kaufen, aber das ist aufwendig und teuer, nicht zuletzt wegen der anfallenden Transaktionsgebühren. Bei Immobilien ist es hingegen für die meisten nicht erschwinglich, ein Objekt selbst zu erwerben. Mithilfe von offenen Immobilienfonds kannst du allerdings in Geschäftsobjekte oder Wohnimmobilien weltweit schon mit vergleichsweise kleinen Beträgen investieren.

Die Rendite ist bei Investmentfonds im Schnitt höher als bei sicheren Anlagen, aber diese können Kursschwankungen unterliegen und Verluste machen. Ein Auge solltest du auch auf die Kosten werfen: Neben den Kosten für ein Depotkonto fallen laufende Gebühren für die Verwaltung der Fonds an. Außerdem werden mitunter ein Ausgabeaufschlag und jährliche Verwaltungsgebühr erhoben. Da ETFs Indizes abbilden, erfordern sie weniger aktives Management und ihre Gebühren sind entsprechend niedriger – weswegen sie besonders beliebt sind.

Investmentfonds eignen sich als langfristige Geldanlage. Ein etwaiger Ausgabeaufschlag – wenn er sich denn nicht vermeiden lässt – kann aufgeholt und Kursverluste ausgesessen werden. Die Märkte durchlaufen immer wieder Phasen, in denen die Preise fallen, das ist ganz normal. Mit einer langfristigen Anlage wartest du ab und verkaufst, wenn sich die Märkte wieder erholt haben.

Bausparen

Ein Bausparvertrag war ursprünglich speziell auf den Bau oder Erwerb von Immobilien ausgelegt. Mittlerweile gilt er allerdings eher als ein Allround-Produkt. Streng genommen ist er nur zur Hälfte eine Geldanlage. In einem Bausparvertrag wird etwa die Hälfte der gesamten Bausparsumme angespart und die andere Hälfte besteht aus einem Darlehen mit niedrigem Zinssatz. Dabei ist jedoch zu beachten, dass er nur unter bestimmten Voraussetzungen lohnend ist.

Sonstige Anlageformen

Darüber hinaus gibt es noch viele Anlageprodukte, die vom Anleger spezielles Wissen und eine höhere Risikobereitschaft erfordern. Darunter sind Derivate, zu denen Swaps, Futures und Optionen zählen. Sie können hohe Renditen einbringen, bergen aber auch eine höhere Wahrscheinlichkeit, dass der Anleger 100 Prozent seines eingesetzten Vermögens verliert.

Eine bekannte, alternative Anlageform sind Edelmetalle, allen voran Gold. Es genießt den Ruf von Krisensicherheit, weil es etwas „von echtem Wert“ sei und es nicht beliebig vermehrt werden kann. Aber Gold hat eine Reihe von Nachteilen: Durch die Notierung in US-Dollar entsteht ein Währungsrisiko, es muss sicher aufbewahrt werden und verursacht damit Kosten, Gold bringt keine laufenden Erträge wie Zinsen oder Dividenden und vor allem schwankt der Preis.

Zusammenfassung

- Es gibt unendliche viele Anlageformen, aber schon mithilfe der klassischen Geldanlagen kannst du sinnvoll deine Anlagestrategie gestalten

- Unter den typischen Spareinlagen sind das Sparbuch sowie Tages- und Festgeld

- Anleihen und Investmentfonds versprechen höhere Rendite, bergen jedoch mehr Risiko

- Bausparen und Sparpläne sind eher Mischformen der Geldanlage

- Alternative Anlageformen wie Derivate und Edelmetalle sollte nur von Anlegern mit Spezialwissen eingesetzt werden

Folgende Aspekte musst du beachten

Persönliche Gesamtsituation im Blick behalten

Bevor du dir Gedanken darüber machst, wie du Geld anlegen kannst, ist es wichtig, dass du dir ein Bild über deine finanzielle Situation machst. Dazu gehören laufende Haushaltskosten, wie Miete, Strom, Internet, Freizeitausgaben, usw., wenn du eine monatliche Sparrate bestimmen möchtest. Vor allem aber spielen bestehende Schulden eine Rolle. Wenn es sich dabei nicht gerade um ein Darlehen aus der Familie oder Bafög handelt, zahlst du regelmäßig Zinsen. In der großen Mehrzahl der Fälle sind diese höher als die Rendite, die du erzielst, wenn du dein Geld anlegst. Insbesondere gilt das für den Kontokorrentkredit bei der Bank, umgangssprachlich „Dispo“ genannt, der sehr teuer ist. Solltest du also bestehende Verbindlichkeiten haben, solltest du diese immer erst zurückzuzahlen.

Ein solides Fundament errichten

Bevor du an Börsentrades oder einen Hauskauf denkst, solltest du dir erst einmal einen aGrundstock an eigenem Vermögen aufgebaut haben. Hier gibt es ein paar Faustformeln, die du beachten solltest:

- Schulden zurückzahlen: Es hat keinen Sinn, Geld für irgendetwas zur Seite zu legen, während du noch laufende Verbindlichkeiten hast. Schulden sind in der Regel mit Zinsen verbunden. Zahlst du deine Schulden nicht zurück, entstehen dir aus diesen Schulden bloß weitere Verbindlichkeiten. Je länger du darauf sitzen bleibst, umso mehr musst du in die Tilgung investieren.

- Keine Schulden machen: Generell gilt, dass du nichts kaufen solltest, was du dir nicht leisten kannst. Das trifft besonders auf Konsumgüter zu, wie den neuen Flachbildfernseher oder die neuste Play Station. Und zwar aus erstgenanntem Grund: Kaufst du dein Gerät auf Pump, machst du dich abhängig und verlierst an Flexibilität. Ist der Kauf außerdem mit Zinsen verbunden, zahlst du am Ende mehr für den Fernseher als hättest du ihn direkt bezahlt. Zudem verlieren Konsumgüter ab Kaufdatum an Wert. Schuldenmachen will also wohlüberlegt sein und lohnt sich nur in solchen Fällen, in denen das zu erstehende Objekt, etwa eine Immobilie, voraussichtlich nicht an Wert verliert, sondern bestenfalls mit einer Wertsteigerung verbunden ist, die den Verlust durch die Zinsen irgendwann ausgleicht.

- Ausgaben kennen: Kenn deine monatlichen Einnahmen und Ausgaben. Wenn du dir darüber einen Überblick verschafft hast, weißt du auch, wie viel du jeden Monat zur Seite legen kannst.

- Mehrere Konten führen: Lege dir am besten weitere Konten zu. Geld, das auf deinem Every-Day-Konto liegt, läuft nur Gefahr, bei der nächsten Shopping-Tour versehentlich mit ausgegeben zu werden. Viel besser ist es, dass du eine feste Sparrate festlegst und diese direkt nach Geldeingang auf ein anderes Konto überweist. Dann kannst du zwar immer noch darüber verfügen, aber die Hemmungen, den Notgroschen anzutasten, sind hoffentlich etwas größer.

- Rücklagen bilden: Wir alle kennen das: Gerade haben wir die Zahlung für den nächsten Sommerurlaub überwiesen und genau dann geht plötzlich die Waschmaschine kaputt. Und auch das Auto, das uns seit Jahren ohne zu murren zur Arbeit und wieder nach Hause gebracht hat, braucht unvermittelt wieder eine Reparatur. In solchen Situationen ist es unvermeidlich, dass wir an unser Erspartes gehen. Umso wichtiger ist es, dann liquide zu sein. Der schöne ETF-Sparplan bringt uns nämlich wenig, wenn die Börsen gerade im Keller sind und wir nur mit großen Verlusten etwas Geld locker machen können. Darum gilt: Du solltest immer eine eiserne Reserve auf einem Tagesgeldkonto liegen haben. Als Faustformel empfehlen sich drei Netto-Monatsgehälter. Damit haut dich keine Krise so schnell aus den Socken.

- Vorsorge betreiben: Heute in Saus und Braus leben ist schön, aber morgen noch etwas übrig haben, ist noch viel besser. Darum solltest du als nächstes für den Ernstfall vorsorgen, zum Beispiel für den Fall, das du berufsunfähig wirst. Aber auch eine private Altersvorsorge ist jetzt der richtige Schritt.

- Hast du alle vorherigen Schritte beherzigt, hast du die Grundlagen geschaffen, auf denen sich jetzt Vermögensaufbau betreiben lässt.

Niedrigzins-Phase

Neben deiner persönlichen Situation sind bei Anlageentscheidungen auch die äußeren Umstände zu berücksichtigen. Die anhaltende Niedrigzins-Phase stellt Sparer vor eine Herausforderung, denn die angebotenen Zinsen reichen mitunter nicht aus, um den Wertverlust durch die Inflation zu decken. Nichtsdestotrotz bietet es sich auch bei niedrigen Zinsen an, eine Reserve von etwa drei Nettomonatsgehältern in Form von Tagesgeld zu halten. Ein liquider Notgroschen ist unabhängig vom Zinsniveau immer empfehlenswert. Darüber hinaus erzielen Festgelder in einer solchen Phase zumindest einen Zinssatz, der der Inflation von durchschnittlich 2 Prozent pro Jahr nahekommt.

Vorsicht bei Angeboten, die beste Renditen versprechen. Aus dem Magischen Dreieck ergibt sich, dass es diese Erträge nicht ohne Abstriche in anderen Bereichen gibt. In der Niedrigzins-Phase funktioniert die Geldanlage daher nicht wesentlich anders als die allgemeinen Grundsätze vorgeben: Auf die Diversifikation des Portfolios zu achten und zu prüfen, ob die Rendite mindestens die Inflation übertrifft. Damit bist du auch in einer Niedrigzins-Phase für die Geldanlage gut aufgestellt. Wenn du unsicher bist, freuen sich die CLARK-Experten über deinen Anruf.

Zusammenfassung

- Bevor du dich für eine Geldanlage entscheidest, betrachte deine persönliche Situation.

- Schulden zurückzahlen bringt höhere Rendite als Sparen.

- Ein solides Fundament errichten.

- In der Niedrigzinsphase ist besonders zu beachten, dass Rendite idealerweise höher als die Inflation ist.

Was du noch wissen solltest

Die Verunsicherung auf den Märkten war besonders groß als sich im Frühjahr 2020 das Corona-Virus weltweit seinen Weg bahnte und die Wirtschaft in Deutschland lahmlegte. Mittlerweile ist die Lage wieder etwas übersichtlicher geworden. Beim Geld anlegen zeigt sich wieder, dass besonnenes Handeln das A und O ist. Die Sparguthaben, das heißt Fest- und Tagesgelder, Sparbuch oder Ähnliches, sind nach wie vor eine sichere Geldanlage und vom Einlagensicherungsfonds abgedeckt. Daran hat sich nichts geändert. Voraussichtlich bleibt uns jedoch die Niedrigzins-Phase durch die Auswirkungen der Corona-Krise auf die Wirtschaft noch länger erhalten.

Deutlicher sind die Folgen von Corona auf den Wertpapiermärkten zu spüren gewesen. Die anfängliche Unsicherheit übersetzte sich Mitte März 2020 in Kursstürze beim deutschen Aktienindex DAX und dem Weltindex MSCI World, die sich jedoch über die danach folgenden Wochen wieder erholt haben. Hier brauchst du als Anleger Durchhaltevermögen und einen kühlen Kopf, um nicht in Panik zu verfallen und vorschnell zu handeln.

Dem heutigen Kenntnisstand zufolge ist Corona wahrlich kein Zuckerschlecken, aber es stellt keine Bedrohung der Existenz für die wesentliche Anzahl weltweiter Firmen dar. Da die Märkte trotzdem unruhig bleiben, lautet die Devise für eine Geldanlage 2020 „breite Diversifikation“. Ist das Vermögen in verschiedene Anlageformen gestreut, hält dein Portfolio höchstwahrscheinlich solchen Krisen stand.

Das könnte dich auch interessieren

CLARK Nutzer berichten

Bereits über 300.000 zufriedene Kunden managen ihre Versicherungen mit CLARK. Erfahre, was die Community über CLARK denkt.

Immer tolle Angebote und auch eine ehrliche Antwort, wenn man bereits gut versichert ist. Top Service!

Wow! So unglaublich schnell und unkompliziert hatte ich bis jetzt noch nie Kontakt mit Versicherungen und Portalen, die mir bei der Auswahl dafür helfen.

Super tolles und angenehmes Gespräch mit Tobias. Toller Berater, würde ich sofort weiter empfehlen.

Ich habe das Gefühl, dass mir das beste Angebot auf dem Markt angeboten worden ist. Den von Clark angebotenen Service empfinde ich als sehr hilfreich.