Bereits über 700.000 CLARK Kund:innen

Fondsgebundene Rentenversicherung

Private Altersvorsorge: Fondsrente mit ETFs

Vorsorge-Check über 300.000x genutzt

Große Flexibilität bei Beitragszahlung

Nachhaltiges Investment auf Wunsch

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Fondsgebundene Rentenversicherung: Warum privat vorsorgen?

Die private Rentenversicherung stellt für dich eine optimale (und fondsgebundene) Ergänzung zur gesetzlichen Rentenversicherung dar. Sie ist neben der Riester-Rente, der Rürup-Rente oder der betrieblichen Altersvorsorge eine Form der privaten Altersvorsorge. Und so eine Ergänzung brauchst du auch. Denn die Problematik bei der gesetzlichen Rente ist, dass die Rentenhöhe für eine Absicherung im Alter nicht ausreicht – du wirst deinen Lebensstandard allein mit der gesetzlichen Rente nicht aufrecht erhalten können. Dafür gibt es verschiedene Gründe:

Das Problem mit der Demografie

Die Struktur der deutschen Rentenversicherung und die Altersvorsorge zeigen in Deutschland deutliche Probleme auf. Unser gegenwärtiges Rentensystem stützt sich auf das Umlageverfahren, bei dem die aktuellen Beitragszahler:innen die Renten der aktuellen Rentner:innen finanzieren. Doch dieses Versprechen erweist sich schon seit einiger Zeit als unhaltbar.

Das Rentenniveau nimmt kontinuierlich ab, was direkte Auswirkungen auf die zukünftigen Rentenzahlungen hat. In einer Gesellschaft, in der die Menschen immer älter werden, während die Geburtenraten stagnieren, ist das aktuelle Rentensystem nicht mehr lebensfähig. Die Konsequenz ist ein sinkendes Rentenniveau, das bereits heute nur noch 48 % des Durchschnittsverdienstes beträgt und weiter auf 43 % absinken soll.

Deine Rentenlücke vergrößert sich Jahr für Jahr

Die Rentenlücke repräsentiert den Unterschied zwischen deinem aktuellen Nettoeinkommen und der zu erwartenden gesetzlichen Rentenleistung. Um deinen Lebensstandard im Alter zu erhalten, ist es unverzichtbar, privat vorzusorgen. Denn die gesetzliche Rente wird nie das Niveau deines früheren Einkommens erreichen. Sie liegt eher nur bei der Hälfte deines aktuellen Gehalts. Sich ausschließlich auf die staatliche Absicherung zu verlassen, wird dir im Alter zum Verhängnis. Und je länger du wartest, desto größer wird die Kluft, die du durch private Altersvorsorge schließen musst.

Keine gesetzliche Rente für Selbstständige

Während Arbeitnehmer:innen jährlich Beiträge in die gesetzliche Rentenversicherung einzahlen, sieht die Situation bei Selbstständigen anders aus. Für sie besteht keine verpflichtende Teilnahme an der gesetzlichen Rentenversicherung, wodurch eine private Altersvorsorge besonders wichtig wird.

Die Konsequenz dieser fehlenden gesetzlichen Absicherung ist, dass Selbstständige im Alter keine Rentenleistungen erhalten. Es ist daher besonders entscheidend, privat vorzusorgen, da im Alter keine staatliche Unterstützung vorhanden ist und im schlimmsten Fall auf soziale Hilfen zurückgegriffen werden muss.

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

Finde Versicherungslücken bevor sie dich finden

CLARK prüft und bewertet deine bestehenden Verträge – unabhängig und transparent. So erkennst du, ob du bei deinen Versicherungen sparen oder deine Leistungen verbessern kannst.

Stopf deine Rentenlücke mit einer fondsgebundenen Rentenversicherung

Um deinen Lebensstandard im Ruhestand zu halten, ist eine private Altersvorsorge unumgänglich. Unter den verschiedenen Formen der privaten Altersvorsorge bietet die private Rentenversicherung besondere Vorteile aufgrund ihrer Flexibilität. Hier hast du die Möglichkeit, selbst zu bestimmen, wie viel du einzahlen möchtest, in welchem Zeitraum du Einzahlungen leistest und wie dein Geld investiert wird. Auch der Zeitpunkt und die Art der Auszahlung liegen in deiner Hand – sei es eine einmalige Kapitalauszahlung, regelmäßige Ratenzahlungen oder eine lebenslange Rente.

Ein weiterer Pluspunkt: Die Steuerlast auf die Auszahlung ist im Vergleich zu anderen Altersvorsorgemodellen wesentlich geringer, da die private Rentenversicherung nur mit dem deutlich niedrigeren Ertragsanteil besteuert wird.

Wie funktioniert die fondsgebundene Rentenversicherung?

Warum fondsgebunden – und nicht die „alte Klassik“ mit dem Basiszins?

Mit der „alten Klassik“ wird dir ein klassisches Anlagekonzept ermöglicht, denn du wählst eine private Absicherung mit einer garantierten Verzinsung – dem sogenannten Garantiezins. Der vereinbarte Garantiezins bleibt über deine gesamte Vertragslaufzeit gleich. Der Vorteil, den du dabei hast, ist, dass du bereits bei Vertragsabschluss deine Mindestrente einsehen kannst.

Viele Versicherer bieten die klassische Lebensversicherung nicht mehr an, denn das Niedrigzinsumfeld und der garantierte Zinssatz sind zu gering. Die untenstehende Grafik zeigt die Entwicklung des fest vereinbarten Garantiezinses über die letzten Jahre. Im Jahr 2022 hat er das bisherige Minimum von 0,25 % erreicht.

Aus diesem Grund bietet dir eine kapitalmarktnahe Altersvorsorge mit passender Fondspolice und entsprechender Fondsauswahl die Möglichkeit an der langjährigen Entwicklung des Aktienmarktes zu partizipieren.

Was ist die fondsgebundene Rentenversicherung und wie funktioniert sie?

In dem Modell der fondsgebundenen Rentenversicherung hast du die Möglichkeit, an den aussichtsreichen Chancen des Kapitalmarktes zu partizipieren – und das bei geringen Abschlusskosten. Während des langen Anlagezeitraums investiert der Versicherer dein Anlagevermögen in Fonds unterschiedlichster Art und Güte – je nach deiner Präferenz. Dadurch findet zudem auch der Zinseszinseffekt Anwendung, welcher bei der Klassik aufgrund des Niedrigzinsumfeldes sowie der Kosten kaum zu Buche schlägt. Zwar bietet diese Alternative keine vorab garantierte Rentenhöhe, allerdings sind die Renditechancen um ein Vielfaches höher.

Versicherer bieten unterschiedliche Möglichkeiten der Kapitalanlage, was auch mit unterschiedlich hohen Kosten einhergeht. Weiterhin kannst du je nach Risikoaffinität verschiedene Fondsklassen auswählen und bei Bedarf auch kostenlos umschichten. Um Gewinnverluste durch einen Börsencrash kurz vor Rentenbeginn zu vermeiden, schichtet deine Versicherung automatisch umso mehr Anteile deines Rentenguthabens in risikoärmere Anlageklassen um, je näher du dem Renteneintritt kommst.

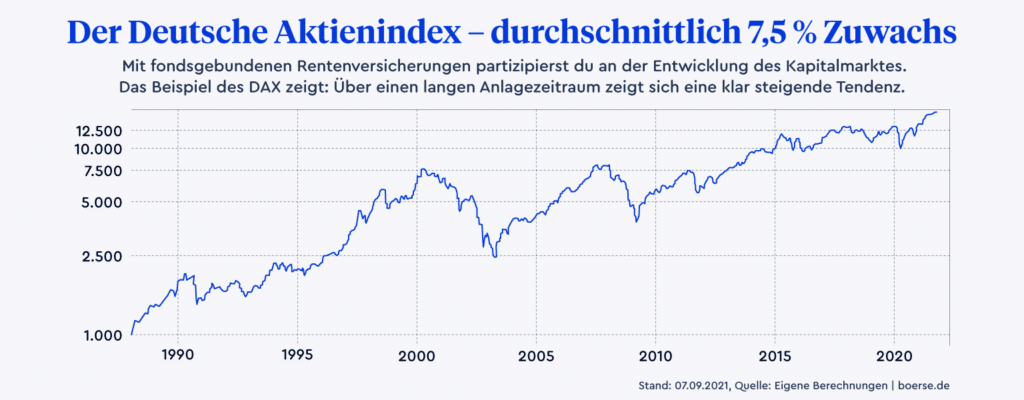

Die Kapitalmarktentwicklung lässt sich eindrucksvoll am Deutschen Aktienindex (DAX) ablesen. Seit seiner Gründung im Jahr 1988 hat der DAX jährlich rund 7,5 Prozent zugelegt.

Viele Menschen nutzen deshalb den sogenannten Fondssparplan beziehungsweise ETF-Sparplan, um über einen langen Zeitraum ein Vermögen aufzubauen. Durch monatliche Zahlungen, die in Fonds angelegt werden, wird eine Rendite erwirtschaftet.

Exchange-Traded-Fund (ETF)? Was genau ist eigentlich ein „ETF“?

Wenn du dich mit Themen wie Finanzen, Geldanlage oder Altersvorsorge auseinandersetzt, kommst du an den Begriffen wie dem ETF (Exchange-Traded-Fund) derzeit nicht vorbei. Es handelt sich dabei um börsengehandelte Investmentfonds, sprich jeder ETF ist ein Fonds, aber nicht jeder Fonds ist ein ETF.

Diese gibt es in unterschiedlicher Zusammensetzung, die jeweils einen Wertpapierindex nachbilden. Anstatt also einzelne Positionen aktiv zu handeln, werden die Aktien passiv verwaltet und ahmen die Entwicklung des ausgewählten Wertpapierindexes nach. Beliebt ist zum Beispiel der MSCI World oder die Anlage ausgerichtet am S+P 500 – den 500 größten Unternehmen der USA. Der ETF wird daher auch gerne als Indexfonds bezeichnet.

Welche Chancen bringt das Ansparen mit der fondsgebundenen Rentenversicherung?

Jede Form der fondsgebundenen Rentenversicherung bietet dir neben einem optimalen Ablaufmanagement und geringen Fondskosten weitere Vorteile. Dazu gehören:

- Höhere Renditechancen je nach Risikoklasse: Du kannst auf einen garantierten Rentenfaktor verzichten, wodurch die Rentenversicherung mehr Rendite erwirtschaften kann als eine klassische Rentenversicherung – die Wertentwicklung steht im Mittelpunkt. Es handelt sich daher um eine gute Möglichkeit, um Kapital zu bilden. Aber auch die „sichere“ Variante mit Garantie kann gewählt werden. In der Regel wird zwischen 5 Risikoklassen unterschieden – von 1 für sicherheitsbewusste Anleger bis 5 für die besonders renditeorientierten Typen.

- Flexibilität: Dieses Kapital kannst du dir zum Rentenbeginn einmalig oder als monatliche Rente auszahlen lassen. Je nach Vertrag, kannst du flexible Änderungen vornehmen, zum Beispiel bei der Höhe der Beiträge. So ist oftmals eine freiwillige Zuzahlung oder eine Beitragsfreistellung möglich. Flexibilität genießt du außerdem, indem du das ETF-Portfolio selbst auswählen kannst. So bestimmst du in einem gewissen Ausmaß eigenständig, wie viel Risiko du eingehen möchtest. Selbst bestimmen kannst du außerdem den gewünschten Rentenbeginn.

- Steuervorteile: Du genießt mit fondsgebundenen Rentenversicherungen steuerliche Vorteile. Zwar erhältst du keine direkte Förderung durch staatliche Zulagen wie bei einer Riester-Rente oder Rürup-Rente, doch zahlst du nur einen geringen Steuersatz (Abgeltungssteuer) auf den Ertragsanteil. Und das bei einer breiten Fondsauswahl.

Die größten Chancen liegen bei der Rentenversicherung mit ETFs für die Anleger daher in der Rendite, dem Zinseszinseffekt, der Flexibilität, einem passenden Entnahmeplan und den Steuervorteilen in der Auszahlphase.

Wo liegen die Herausforderungen für dich als Versicherungsnehmer?

Allerdings bringen Rentenversicherungen, die auf Fonds basieren, auch gewisse Herausforderungen und einen langen Atem mit sich:

- Verlustrisiken: Verluste lassen sich niemals ausschließen und vor allem, wenn die Kurse zum Zeitpunkt der Auszahlung schlecht stehen, kannst du ein Minusgeschäft machen. Du hast jedoch zwei Optionen für mehr Sicherheit, und zwar eine Garantie, zum Beispiel eine 50- oder 100-prozentige Beitragsgarantie, oder die Option, fünf Jahre vor Rentenbeginn das Geld automatisch in eine sichere Anlage umzuleiten.

- Lange Laufzeiten: Um die Verlustrisiken zu minimieren, empfehlen sich lange Vertragslaufzeiten. Denn über einen langen Zeitraum hinweg, sind Verluste unwahrscheinlich. Es handelt sich bei den ETFs daher vor allem um eine Anlagestrategie für Verbraucher mit langem Atem, die über Jahrzehnte hinweg in die private Rentenversicherung einzahlen wollen. In der Regel wird von einer optimalen Laufzeit von mindestens 20 Jahren ausgegangen. Bedenke: Da es sich um deine Altersvorsorge handelt, sollte ein langer Anlagehorizont Teil deiner Strategie sein.

- Gebundenheit: Durch diese lange Laufzeit bindest du dich an den Versicherer sowie den jeweiligen Tarif. Wird die Rente durch eine Kündigung vorher ausgezahlt, sind zwar Gewinne, aber auch Verluste möglich. Zudem ist ein Wechsel des Anbieters im Regelfall ausgeschlossen.

Um die Herausforderungen zu meistern und bestmöglich von den Vorteilen zu profitieren, ist daher die Auswahl der richtigen Rentenversicherung wichtig. Eine lange Ausdauer und ein stetiges einzahlen lohnt sich, denn grundsätzlich sollte jede Form der privaten Altersvorsorge auf einem langen Anlagezeitraum basieren. Mit der Beratung unserer CLARK Expert:innen bist du jederzeit auf der richtigen Seite und sicherst deine Altersvorsorge mit dem Produkt ab, welches am besten zu dir und deiner Risikoaffinität passt.

Wann sich der Abschluss für Versicherte besonders lohnt

Die ETF-Rentenversicherung ist aufgrund ihrer Herausforderungen nicht frei von Kritik. Dennoch gibt es Personen, die von dieser Vorsorge optimal profitieren können. Das gilt vor allem, wenn noch nicht zusätzlich zu den gesetzlichen Ansprüchen aus der Rentenversicherung vorgesorgt wurde.

Sinnvoll ist dann, eine sichere Geldanlage mit einem renditestarken Versicherungsvertrag zu kombinieren. Durch die lebenslange Rentenzahlung aus der fondsgebundenen Rentenversicherung kann der Versicherungsnehmer seinen Lebensunterhalt im Alter sichern. Dadurch lassen sich zudem niedrige Zinsen aus der gesetzlichen oder einer klassischen privaten Rentenversicherung ausgleichen –ETFs sind somit eine gute Ergänzung zur gesetzlichen Rentenversicherung.

Renteneintritt? Deine Auszahlung leicht gemacht

Die Art der Auszahlung kannst du frei wählen

Ein großes Maß an Flexibilität gilt für dich nicht nur bei der Einzahlung, sondern auch im Fall der Auszahlung deines Kapitals. Deine Höhe der Rente fällt je nach gewähltem Tarif unterschiedlich für dich aus. Allerdings kannst du vor Ablauf deines Vertrages zwischen zwei Auszahlungsarten wählen: Zum einen kannst du dich für die lebenslange Rente entscheiden. Zum anderen hast du die Möglichkeit, eine einmalige Kapitalabfindung zu erhalten.

Steuerliche Aspekte rund um private (fondsgebundene) Rentenversicherungen

Mit der Steuer ist ein wichtiges Stichwort gefallen. Nicht nur bei dem Verkauf oder der Kündigung einer privaten Rentenversicherung werden diese nämlich relevant, sondern auch, wenn du mit den Fonds Gewinne erwirtschaftest.

Du musst daher bei deiner Entscheidung auch steuerliche Aspekte beachten, sei es beim Rentenbeginn, beim Verkauf oder der Kündigung. Diese sehen für Rentenverträge, die ab dem Jahr 2005 oder später abgeschlossen wurden, wie folgt aus:

- Einmalige Ausschüttung: Entscheidest du dich für die einmalige Auszahlung durch den Versicherer zum Rentenbeginn, wie vertraglich vereinbart, oder vorzeitig durch eine Kündigung, findet eine pauschale Versteuerung statt. Das bedeutet: Der erhaltene Betrag oder Rückkaufswert wird mit einem Abgeltungssteuersatz von 25 Prozent belastet. Du bekommst allerdings eine steuerliche Vergünstigung, wenn die Versicherung mindestens zwölf Jahre aktiv war und du mindestens 60 Jahre alt bist beziehungsweise 62 Jahre für Verträge ab dem Jahr 2012. In diesem Fall musst du lediglich die Hälfte des Ertrags mit deinem persönlichen Steuersatz versteuern.

- Kündigung: Wenn du die Versicherung kündigen möchtest, greifen dieselben steuerlichen Regelungen wie bei einer einmaligen Auszahlung.

- Rentenbezug: Lässt sich der Versicherungsnehmer hingegen eine monatliche Rente auszahlen, wird nur Ertragsanteil zum persönlichen Steuersatz versteuert. Wie hoch dieser Anteil ist, hängt vom Jahr deines Rentenbeginns ab.

Wenn du eine Lebensversicherung oder Rentenversicherung vorzeitig kündigen willst, solltest du dich also über die steuerlichen Besonderheiten informieren, um die bestmögliche Entscheidung zu treffen. Dabei kann es sich gegebenenfalls auch um eine der genannten Alternativen wie eine Beitragsfreistellung handeln.

In allen Lebensphasen – volle Flexibilität

Kann die Rentenversicherung gekündigt werden?

Eine Kündigung ist zwar mit einer Kündigungsfrist möglich, die du dem Vertrag entnehmen kannst. Doch die Kündigung kann die teuerste Möglichkeit sein und sollte bei der Versicherung mit Fonds sorgfältig abgewogen werden. Denn beim Kündigen erhältst du nicht das tatsächliche Kapital und die Rendite, die du für deine private Rente angespart hast, sondern nur den individuellen Rückkaufswert.

Dieser wird beim Abschluss im Vertrag vereinbart und verändert sich jährlich. Der aktuelle Rückkaufswert liegt vor allem in den ersten Jahren deutlich unter dem eigentlichen Wert, da die Abschluss- und Verwaltungskosten anteilig abgezogen werden. Anschließend kann die Kündigung ein Plus bedeuten, wenn die Kurse günstig stehen.

Andernfalls ist eine alternative Lösung sinnvoller, beispielswiese die Versicherung beitragsfrei zu stellen, den Beitrag zu verändern oder das benötigte Kapital zu entnehmen – all das ist monatlich möglich, was dir maximale Flexibilität bietet.

Flexibilität durch Beitragsfreistellung

Eine Option, welche die Versicherer anbieten, ist die Beitragsfreistellung. Dass das Leben unvorhersehbare Veränderungen mit sich bringen kann, das haben viele nicht zuletzt in der Coronapandemie erfahren müssen. Das kann die Arbeitslosigkeit oder ein finanzieller Engpass sein. Der Vorteil für dich bei der Beitragsfreistellung ist, dass dein Guthaben bestehen bleibt, sich weiter verzinst und du die Möglichkeit hast, die Beitragszahlung wieder aufzunehmen, wenn sich deine private Situation ändert.

Worauf solltest du noch achten bei einer fondsgebundenen Rentenversicherung?

Wenn eine Versicherungsgesellschaft mit dir einen Vertrag abschließt und die Kosten berechnet, dann rechnet sie dort auch den Aufwand hinein, der für sie entsteht. Konkret heißt das, mit deinem Beitrag zahlst du anteilig auch

- Gebühren für den Vertragsabschluss – kurz Abschluss- und Vertriebskosten

- Kosten für die Verwaltung deiner Versicherung über die gesamte Vertragslaufzeit

- Fondsgebühren für die Verwaltung der Fondsanteile

Bei fondsgebundenen Rentenversicherungen sind die Abschlusskosten oft recht hoch. Du zahlst sie während der ersten Jahre mit deinen Beiträgen ab. Die meisten Anbieter verteilen diese Kosten über einen Zeitraum von fünf Jahren. Das bedeutet, dass anfangs nur ein geringer Teil deiner Beiträge tatsächlich in die Fonds investiert und angespart wird.

Die Gebühren für die Verwaltung der Fonds durch den Manager begleiten dich über die gesamte Laufzeit. Sie können von Anbieter zu Anbieter stark variieren. Deshalb ist es wichtig, dass du bei der Entscheidung für ein Versicherungsangebot zuvor genau checkst, wie viel von den Kosten tatsächlich der Rendite bzw. deiner Altersvorsorge zugutekommen.

Je weniger der Versicherer einbehält, desto besser ist der Ertrag deiner Rentenversicherung.

Neben den Kosten für die Versicherung selbst können weitere Ausgaben entstehen, beispielsweise für Zusatzleistungen, wie den Hinterbliebenenschutz.

Übrigens: Verschiedene Testinstitute blicken regelmäßig auf die fondsgebundene Rentenversicherung, zum Beispiel das Handelsblatt. Im Sommer ermittelte es beispielsweise die besten Tarife ohne Beitragsgarantie für einen 32-jährigen Musterkunden, der monatlich 150 Euro einzahlt. Rund die Hälfte der 40 Tarife überzeugte, darunter Europa („Fondsgebundene Rentenversicherung E-RI“), Ergo Vorsorge („Ergo Rente Chance“ und „Ergo Rente Balance (Fonds)“), WWK („Premium FondsRente 2.0 pro FV22 Sx“ und „Premium FondsRente 2.0 pro FV22 NT“), Volkswohl Bund („FRV Next FR“), LV 1871 („MeinPlan FRV“), Continentale („Rente Invest Tarif RI“ und „EasyRente Invest Tarif ERI“), Allianz („PrivatRente InvestFlex RF1“ und PrivatRente InvestFlex Green RFAF1“) und Hannoversche („HL-FondsRente FR 3“).

Die Kostenfrage ist ein wichtiger Punkt beim Versicherungsabschluss. Bei der Fonds-Rente ist das jedoch nicht immer ganz einfach. Unsere Berater:innen von CLARK beraten dich dazu und suchen dir Angebote mit optimaler Kostenstruktur aus.

Sicher deine Hinterbliebenen ab

Schutz der Hinterbliebenen ist möglich

Prinzipiell sieht die private Rentenversicherung keinen Schutz der Hinterbliebenen vor. Dementsprechend gehen deine eingezahlten Beiträge vor beziehungsweise nach Renteneintritt an die Versicherungsgemeinschaft über. Grundsätzlich vereinbarst du deinen Versicherungsschutz bis zum Tod. Eine Absicherung der Hinterbliebenen stellt eine sinnvolle vertragliche Ergänzung dar und kann wie folgt aussehen:

Während der Ansparphase

Vor Renteneintritt kannst du eine Beitragsrückgewähr im Todesfall vereinbaren. In diesem Fall erhalten deine Hinterbliebenen die eingezahlten Prämien sowie die bis dahin durch den Versicherer erwirtschafteten Überschüsse. Handelt es sich um eine fondsgebundene Rentenversicherung, so wird das zu dem Zeitpunkt fällige Fondsguthaben ausbezahlt.

Während der Rentenphase

Befindet sich dein Vertrag bereits in der Auszahlungsphase, kannst du dich sowohl für die Beitragsrückgewähr als auch für die Rentengarantiezeit entscheiden. Bei der Beitragsrückgewähr wird das angesparte Kapital im Todesfall an deine Hinterbliebenen ausbezahlt. Hast du eine Sofortrente abgeschlossen, welche einen Todesfallschutz beinhaltet, dann stellt die Summe der Einmalzahlung das Kapital dar. Bei der Rentengarantiezeit wird deinen Hinterbliebenen eine Fortsetzung der Rentenzahlung zugesichert, auch wenn du ablebst. Bei Vertragsabschluss kannst du den Zeitraum der Rentengarantiezeit festlegen und individuell vereinbaren.

Welche Alternativen gibt es für die private Altersvorsorge?

Es gibt durchaus Alternativen für das Ansparen in der Altersvorsorge, um die gesetzliche Rente aufzustocken. Dazu gehört zum Beispiel die Rürup-Rente, die betriebliche Altersvorsorge oder das Riestern. Trotzdem erfreuen sich die fondsgebundenen Rentenversicherungen nicht ohne Grund so großer Beliebtheit.

Vor allem passive Fonds in Form von ETFs bringen nämlich zahlreiche Vorteile mit sich und können individuell angepasst werden: Dadurch hast du hohe Renditechancen, aber dennoch Sicherheit und eine garantierte Rente – auch bei einer Einmalanlage.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem du uns deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Ob bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)