Bereits über 700.000 CLARK Kund:innen

Betriebliche Altersvorsorge

Was du über die Betriebsrente wissen musst

Vorsorge-Check über 300.000x genutzt

Große Flexibilität bei Beitragszahlung

Nachhaltiges Investment auf Wunsch

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Diese Seite im Überblick

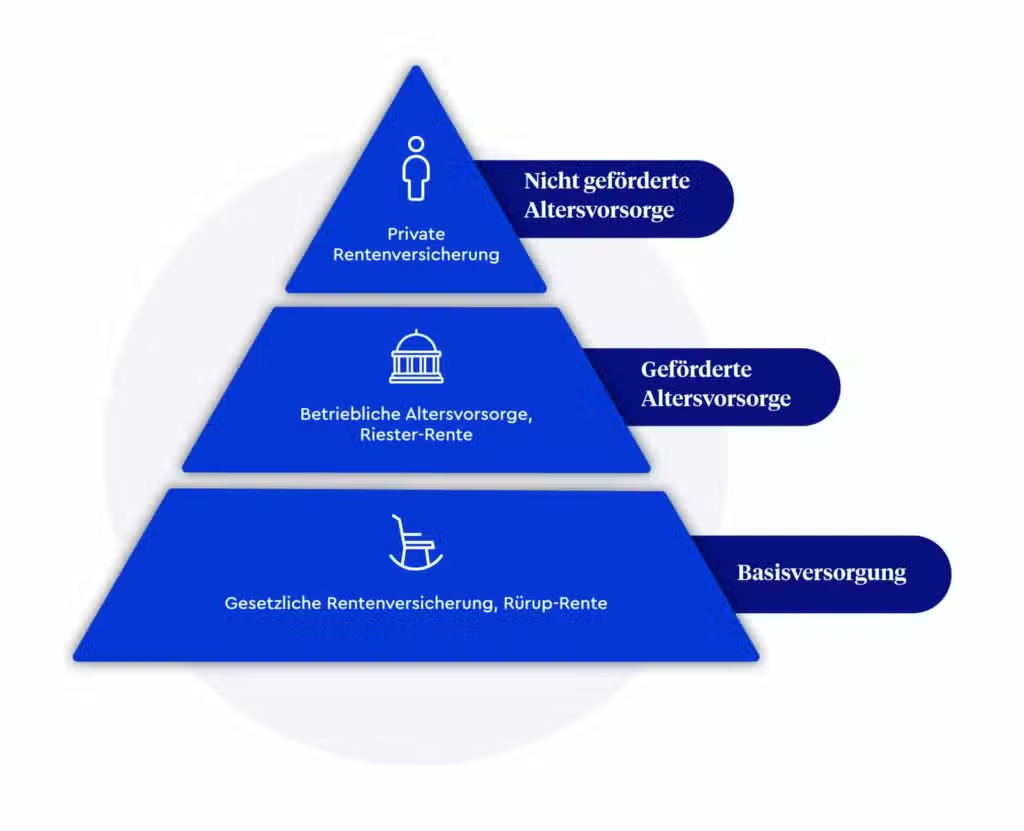

Was ist die betriebliche Altersvorsorge?

Angesichts des sinkenden Rentenniveaus ist es angebracht, bei der Altersvorsorge nicht allein auf die gesetzliche Rente zu setzen. Für viele Angestellte ist die betriebliche Altersvorsorge (bAV) daher eine sinnvolle Möglichkeit zum Aufbau einer zusätzlichen Rente. Sie gehört zu den ältesten Formen der deutschen Rentenversorgung und sollte betriebliche Loyalität belohnen.

Heute ist sie ein attraktiver Benefit, den ein Arbeitgeber seinen Mitarbeiter:innen anbietet. Neben der gesetzlichen und privaten Rente ist die betriebliche Rentenversicherung auch als dritte Schicht (oder früher auch dritte Säule) der Altersvorsorge bekannt.

Ursprünglich war sie eine reine Arbeitgeberleistung, bei der der Arbeitgeber dem Arbeitnehmer:innen zusätzlich zum Gehalt einen Zuschuss zur Alters-, Berufsunfähigkeits- und Hinterbliebenenversorgung zahlte.

Über das Mittel der Entgeltumwandlung kann seit 2002 auch der Arbeitnehmer oder die Arbeitnehmerin eigene Beiträge aus dem Bruttoentgelt umwandeln und in die Altersversorgung einzahlen. Dies wird bei Neuverträgen seit dem 1. Januar 2019 sogar mit 15 % vom Arbeitgeber bezuschusst. Diese Regelung gilt ab 2022 auch für Verträge, die vor 2019 geschlossen wurden!

Was bedeutet diese „Entgeltumwandlung“?

Nun zur Entgeltumwandlung: Sie bedeutet, dass du als Arbeitnehmer:in Beiträge aus deinem Bruttoeinkommen steuer- und sozialabgabenfrei für die Betriebsrente aufwenden kannst. Dadurch reduziert sich dein Brutto, wodurch du insgesamt weniger für Sozialversicherungen und Steuern zahlen musst. Am Ende gehen zwar 100 € vom Gehalt für die betriebliche Altersvorsorge ab, dein Netto verringert sich aber nur um etwa 50 €.

Etwas kompliziert, oder? Machen wir es an einem Beispiel verständlicher:

| Beispielrechnung: | Mit bAV | Ohne bAV |

|---|---|---|

| Monatsbrutto | 3.500 € | 3.500 € |

| Beitrag bAV | 100 € | – |

| Brutto für Abgaben | 3.400 € | 3.500 € |

| Sozialabgaben | 736,75 € | 715,70 € |

| Steuern (Steuerklasse 1) | 432,75 € | 409,08 € |

| Monatsnetto | 2.330,50 € | 2.275,22 € |

| Unterschied im Vergleich zu „Ohne bAV“ | 55,28 € | – |

Welche Arten der betrieblichen Altersvorsorge gibt es?

Insgesamt unterscheidet man zwischen 5 sogenannten Durchführungswegen, die alle ihre eigenen Vor- und Nachteile mit sich bringen. Als Arbeitnehmer:in musst du dich allerdings nicht für einen der Wege entscheiden – denn wie ein Arbeitgeber seine Altersversorgung organisiert, ist allein ihm überlassen.

Dafür steht er dir gegenüber aber auch für die versprochenen Leistungen ein. Nur dann, wenn es bei deinem Arbeitgeber noch gar keine Altersversorgung gibt, du aber selbst Beiträge einzahlen willst, kannst du von deinem Arbeitgeber den Abschluss einer Direktversicherung verlangen.

Direktversicherung

Die Direktversicherung ist eine Lebensversicherung, die der Arbeitgeber auf das Leben des Arbeitnehmers oder der Arbeitnehmerin abschließt. Versicherungsnehmer und somit Beitragszahler ist der Arbeitgeber, bezugsberechtigt bist jedoch allein du beziehungsweise deine Hinterbliebenen.

Das heißt: Im Versicherungsfall, wenn du in Rente gehst oder vor Renteneintritt verstirbst, zahlt der Versicherer direkt an dich oder deine Hinterbliebenen aus.

Wenn es keine betriebliche Altersversorgung in deinem Unternehmen gibt, kannst du von deinem Arbeitgeber den Abschluss einer Direktversicherung verlangen. Sie ist deshalb und wegen der einfachen Handhabung die eine der meist verbreiteten Zusagearten bei kleinen und mittleren Unternehmen.

Direktzusage

Die Direktzusage oder Pensionszusage ist die ursprünglichste Form der betrieblichen Altersversorgung. Wie der Name schon sagt, gibt der Arbeitgeber dem oder Arbeitnehmer:in gegenüber ein direktes Versprechen (Zusage) ab, für ihn oder sie Zahlungen zur Alters-, Berufsunfähigkeits- und/oder Hinterbliebenenversorgung zu leisten.

Durch die Zusage entstehen sozusagen „Schulden“, die der Arbeitgeber bei dir hat. Um das Risiko abzufangen, plötzlich hohe Leistungen beispielsweise an die Hinterbliebenen zahlen zu müssen, schließen Arbeitgeber in der Regel selbst eine Versicherung über die zugesagten Leistungen ab, die die Beiträge ähnlich wie in der Direktversicherung anlegt.

Die zuvor erwähnte Pflicht des Arbeitgebers, Mitarbeiterbeiträge mit 15 % zu bezuschussen, gilt für die Direktzusage nicht.

Pensionskasse

Bei einer Pensionskasse handelt es sich im Grunde genommen um ein Versicherungsunternehmen, das ausschließlich Rentenversicherungen zum Zweck der betrieblichen Altersversorgung anbietet. Der Arbeitgeber leistet Beiträge in die Pensionskasse und du als Arbeitnehmer:in hast einen Rechtsanspruch auf die sogenannten Bezugsrechte.

Pensionskassen waren in der Vergangenheit vor allem bei Großunternehmen verbreitet und oft dort, wo die betriebliche Altersversorgung tarifvertraglich geregelt ist – also beispielsweise bei Chemie- und Metallbauunternehmen. Sie sind sozusagen die Hausversicherungen großer Unternehmen oder Gewerkschaften. Ihre Tarife unterscheiden sich kaum von denen herkömmlicher Lebensversicherer.

Pensionsfonds

Der Pensionsfonds ist der jüngste aller Durchführungswege. Ihn gibt es erst seit 2002. Wie die Pensionskasse ist er eine rechtlich eigenständige Institution. Der Pensionsfonds ist freier als die anderen in seiner Kapitalanlage, was ihm erlaubt, mit einem höheren Zins zu kalkulieren. Im Gegensatz zu Pensionskasse oder Lebensversicherern muss er diesen jedoch nicht garantieren.

Garantiert ist nur die Summe der eingezahlten Beiträge. Entscheidend für dich als Arbeitnehmer:in ist jedoch stets die Zusage oder Betriebsvereinbarung deines Arbeitgebers. Garantiert dir dein Arbeitgeber eine Verzinsung, bekommst du sie auch. Kann der Pensionsfonds die versprochene Rendite nicht erwirtschaften, muss dein Arbeitgeber für die Differenz aufkommen.

Unterstützungskasse

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, meistens in Form eines Vereins, die von einem oder mehreren Unternehmen finanziert wird. Aus diesen Zuwendungen sowie aus der Anlage des Vermögens finanziert sie sich.

Sie ist für größere Arbeitgeber als Durchführungsweg attraktiv. Ihre Finanzierung ist steuerlich attraktiv zu gestalten und in der Anlage des Vermögens viel freier als andere Versorgungseinrichtungen, da sie nicht der Versicherungsaufsicht unterliegt.

Arbeitnehmer:innen haben deshalb nominell auch keinen Rechtsanspruch auf Versorgungsleistungen. Zudem gilt die zuvor erwähnte Pflicht des Arbeitgebers, Mitarbeiterbeiträge mit 15 % zu bezuschussen, für die Unterstützungskasse nicht. Die Formulierung, dass du keinen Rechtsanspruch auf Leistungen aus einer U-Kasse hast, wirst du in jedem Kleingedruckten einer bAV finden.

Sozialpartnermodell

Die Besonderheit dieses Wegs ist, dass Arbeitgeber lediglich eine Beitragszusage machen. Sie haften nicht dafür, wenn bestimmte Leistungen nicht erfüllt werden. Im Gegenzug darf die Betriebsrente im Vergleich zu den anderen Wegen nur als monatliche Rente ausgezahlt werden.

Aber keine Sorge: Weil der Gesetzgeber dem Arbeitgeber zugestanden hat, frei zu entscheiden, wie er deine Altersversorgung anlegt, hat er auch bestimmt, dass der Arbeitgeber im Zweifelsfall immer für die dir zugesagten Leistungen haften muss. Deine Altersvorsorge ist dir also sicher, egal wie der Arbeitgeber sie anlegt.

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

Finde Versicherungslücken bevor sie dich finden

CLARK prüft und bewertet deine bestehenden Verträge – unabhängig und transparent. So erkennst du, ob du bei deinen Versicherungen sparen oder deine Leistungen verbessern kannst.

Vor- und Nachteile der bAV

Bevor es mit den Themen Auszahlung und Kündigung weitergeht, fassen wir kurz die Vorteile und die Nachteile der betriebliche Altersvorsorge zusammen.

Wer hat Anspruch auf die betriebliche Altersvorsorge?

Jede:r Arbeitnehmer:in hat einen gesetzlichen Anspruch auf eine betriebliche Altersvorsorge aus eigenen Beiträgen (Entgeltumwandlung). Sprich deinen Arbeitgeber am besten direkt beim Vorstellungsgespräch darauf an und erkundige dich, welche Möglichkeiten der bAV geboten werden.

Seit dem 1. Januar 2013 haben auch geringfügig Beschäftigte auf Minijob-Basis gesetzlichen Anspruch auf eine betriebliche Altersvorsorge. Wer die Versicherungsleistung nicht wünscht, kann sich auf Antrag davon befreien lassen.

| Vorteile | Nachteile |

|---|---|

| Als Arbeitnehmer:in hast du so gut wie keinen Aufwand bei der bAV. | Wie die Betriebsrente schließlich gestaltet ist, liegt nicht in deiner Hand. Wählt der Arbeitgeber ein teures Produkt, trägst du die Kosten mit. |

| In der Ansparphase sind deine Einzahlungen vor Pfändung geschützt und werden auch beim Bürgergeld nicht angerechnet. | Die bAV ist vergleichsweise unflexibel. Vor Rentenbeginn steht dir das Geld nicht zur Verfügung. |

| Hängen sich Arbeitgeber etwas in die Produktauswahl, können sie Beschäftigten Verträge mit niedrigeren Verwaltungs- und Abschlusskosten im Vergleich zu privat besparten Lebens- oder Rentenversicherungen bieten. | Beim Jobwechsel bist du darauf angewiesen, dass du den Vertrag beim neuen Arbeitsplatz fortführen kannst . Falls nicht, erklären wir im Abschnitt „Kündigung & Wechsel“ deine Alternativen. |

| Solltest du im Ruhestand auf die Grundsicherung im Alter angewiesen sein, wird ein Teil der Betriebsrente nicht auf die Sozialleistung angerechnet. 2024 liegt der Freibetrag bei bis zu 176,75 € pro Monat. | Im Alter fallen Beiträge für die Kranken- und Pflegeversicherung an. Der Pflegebeitrag von 3,4 % beziehungsweise 4 %, wenn du kinderlos bist, fällt ab dem ersten Euro an. |

| Deine Beiträge sind sozialabgabenfrei. In diesem Jahr ist dies bis zu einem Betrag von 3.624 Euro möglich (Stand 2024). Das entspricht vier Prozent der Beitragsbemessungsgrenze der Deutschen Rentenversicherung (West). | Die Auszahlungen müssen versteuert werden. |

| Steuern musst du ebenfalls nicht zahlen. Dabei sind sogar acht Prozent der Beitragsbemessungsgrenze steuerfrei. 2024 sind dies 7.248 Euro. | Deine gesetzliche Rente verringert sich. |

| Ganz klarer Vorteil: der staatlich vorgeschriebene Arbeitgeberzuschuss. |

Zusammenfassung

- Eine betriebliche Altersvorsorge ist eine Versicherung, in die dein Arbeitgeber einzahlt, damit sie dir im Ruhestand eine zusätzliche Rente bietet.

- Du kannst auch mittels Entgeltumwandlung von deinem eigenen Brutto etwas in die bAV einzahlen. Bei Verträgen, die nach 2019 geschlossen wurden, müssen Arbeitgeber das mit 15 % bezuschussen.

- Es gibt 5 verschiedene Durchführungswege für die betriebliche Altersversorgung: Direktversicherung, Direktzusage, Pensionskasse, Pensionsfonds, Unterstützungskasse. Sie alle haben ihre eigenen Vor- und Nachteile.

- Alle Arbeitnehmer:innen haben einen Anspruch auf betriebliche Vorsorge.

Was passiert mit der betrieblichen Altersvorsorge bei Arbeitgeberwechsel oder Insolvenz?

Bei Arbeitgeberwechsel

Nur selten verbringen Arbeitnehmer:innen ihr gesamtes Berufsleben in ein und demselben Unternehmen. Regelmäßige Arbeitgeberwechsel sind Normalität. Doch keine Sorge: Die ersparten Ansprüche gehen dir dabei nicht verloren.

Bei Direktversicherungen, Pensionsfonds und Pensionskassen haben Arbeitnehmer:innen rechtlichen Anspruch auf die angesparten Vorsorgebeiträge und bei Verträgen mit Abschluss nach 2005 auf Übernahme der bAV. Der neue Arbeitgeber muss die bisher gezahlten Beiträge zur betrieblichen Altersversorgung übernehmen, nicht jedoch den alten Vertrag.

Hier ist zu beachten: Will dein neuer Arbeitgeber einen neuen Vertrag mit einem Anbieter seiner Wahl abschließen, musst du unter Umständen die Gebühren für das Übertragen deines Kapitals selbst übernehmen.

Ob dir die ersparten Beträge erhalten bleiben, hängt von verschiedenen Faktoren ab. Prinzipiell ist der Teil, den du selbst durch Entgeltumwandlung gezahlt hast, sofort und immer unverfallbar. Für den Arbeitgeberanteil gilt, dass du zunächst für eine bestimmte Zeit im Betrieb gearbeitet und ein bestimmtes Alter erreicht haben musst, ehe du einen unverfallbaren Anspruch darauf erwirbst.

Für Verträge, die seit dem 1. Januar 2018 abgeschlossen wurden, musst du mindestens 21 Jahre alt sein und 3 Jahre lang dem Betrieb angehört haben, damit deine betriebliche Altersvorsorge unverfallbar ist. Für früher abgeschlossene Verträge gelten abweichende Regelungen:

- Verträge ab dem 1. Januar 2009 abgeschlossen: Mindestalter 25 Jahre und 5 Jahre Betriebszugehörigkeit

- Verträge ab dem 1. Januar 2001 abgeschlossen: Mindestalter 30 Jahre und 5 Jahre Betriebszugehörigkeit

- Verträge bis zum 31. Dezember 2000 abgeschlossen: Mindestalter 35 Jahre und 10 Jahre Zusagedauer oder 3 Jahre Zusagedauer bei 12 Jahren Betriebszugehörigkeit

Wenn dein neuer Arbeitgeber deine Altersvorsorge nicht übernimmt, wird der unverfallbare Teil beitragsfrei gestellt. Es kommen keine neuen Beiträge mehr dazu, doch das bestehende Guthaben wird weiterhin verzinst und dir mit Eintritt in den Ruhestand ausgezahlt. Je nach Durchführungsweg ist sogar möglich, dass du die betriebliche Altersvorsorge als private Versicherung mit eigenen Beiträgen fortführst.

Im Falle einer Insolvenz

Insolvenz klingt gefährlich – nicht aber für deine betriebliche Altersvorsorge, denn sie ist gegen so einen Fall abgesichert. Wird dein Arbeitgeber insolvent, tritt der Pensionssicherungsverein (PSVaG) an die Stelle deines Arbeitgebers und übernimmt die Verwaltung und die Auszahlung deiner Anwartschaften – allerdings nur für solche, die gesetzlich als unverfallbar gelten (s.o.).

Zusammenfassung

- Beim Arbeitgeberwechsel gehen bisherige Einzahlungen nicht verloren. Ab wann die bAV-Beiträge als unverfallbar gelten, hängt von deinem Alter und der Betriebszugehörigkeit ab. Teilweise kannst du deine bAV zum neuen Arbeitgeber mitnehmen oder sie als private Altersvorsorge weiterführen.

- Sollte dein Arbeitgeber insolvent werden, sind die unverfallbaren Anwartschaften deiner Betriebsrente sicher.

Auszahlung der betrieblichen Altersvorsorge

Wie wird die betriebliche Altersvorsorge ausgezahlt?

Je nachdem, wie dies bei deinem Arbeitgeber geregelt ist, kannst du dir auf verschiedene Arten die betriebliche Altersvorsorge auszahlen lassen. Du hast häufig die Wahl zwischen der Zahlung einer monatlichen lebenslangen Rente oder einer einmaligen Kapitalzahlung.

Oft gibt es auch die Möglichkeit von Ratenzahlungen oder eine Mischung aus allen dreien. Es reicht in der Regel, wenn du dich kurz vor Eintritt in den Ruhestand für eine Auszahlungsoption entscheidest. Wende dich vor deiner Entscheidung am besten an deinen Steuerberater.

Welche Krankenkassenbeiträge fallen bei der Auszahlung an?

Auf Einkünfte aus einer Betriebsrente fallen die vollen Beiträge zur Krankenkasse und zur Pflegeversicherung an – auch der Arbeitgeberbeitrag. Die Wertentwicklung deiner Betriebsrente während der Ansparphase sowie der Arbeitgeberzuschuss von 15 %, den du bei Neuverträgen seit 2019 in den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds erhältst, gleichen das in der Regel jedoch mehr als aus.

Seit 2020 gilt: Beträgt die monatliche Rente 176,75 € oder weniger, fallen darauf keine Krankenkassenbeiträge an. Die Rente ist beitragsfrei. Liegst du darüber, wird von dem Teil, der über dem Freibetrag liegt, anteilig ein Beitrag zur gesetzlichen Krankenversicherung abgezogen. Aktuell liegt dieser bei 14,6 % – zuzüglich des Zusatzbeitrags, den jede Krankenkasse individuell erhebt. Privat Versicherte zahlen auf die Betriebsrente keine Beiträge.

Zusammenfassung

- Du kannst dir deine bAV als Rente oder einmalige Summe auszahlen lassen. Während der Auszahlung musst du Beiträge zur Kranken- und Pflegeversicherung zahlen – inklusive Arbeitgeberanteil. Bei einer Betriebsrente unter 176,75 € fallen keine Sozialabgaben an.

Wie wird die betriebliche Altersvorsorge versteuert?

Ansparphase

In die Steuererklärung gehören nur diejenigen Einkünfte, die tatsächlich als steuerpflichtig gelten. Bei der betrieblichen Altersvorsorge ist dies meist nicht der Fall. Bereits im Vorfeld werden die Beiträge vom Bruttogehalt abgezogen.

Das Bruttogehalt auf der Lohnsteuerbescheinigung ist damit bereits „das Gehalt nach der betrieblichen Altersvorsorge“. So lässt sich die betriebliche Altersvorsorge nicht mehr in der Steuererklärung absetzen.

Wenn du jedoch mittels Entgeltumwandlung selbst einzahlst, sind die Beiträge in bestimmten Grenzen steuerfrei. Wird deine Betriebsrente über eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds durchgeführt, kannst du jährlich 8 % der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung steuerfrei einzahlen. In den Durchführungswegen Direktzusage und Unterstützungskasse ist die Einzahlung sogar unbegrenzt steuerfrei.

Die Beitragsbemessungsgrenze (BBG) ist die Grenze deines Bruttogehalts, bis zu der du Beiträge zur gesetzlichen Rentenversicherung leisten musst. Sie wird jährlich vom Staat angehoben. 2024 liegt sie bei 90.600 € im Jahr bzw. 7.550 € pro Monat. 8 % entsprechen also 7.248 € Beitrag pro Jahr bzw. 604 € im Monat.

Du kannst folglich bis zu 604 € deines Bruttogehalts in die Betriebsrente einzahlen und dann den Rest deines Gehalts versteuern. Da dein Bruttogehalt nach Abzug der Versicherungsbeiträge entsprechend niedriger ist, fallen diese Abzüge geringer aus. Beachte jedoch, dass du damit auch deine zu erwartende gesetzliche Rente senkst.

Eine Ausnahme gibt es jedoch: Hast du im Veranlagungsjahr Sonderzulagen vom Arbeitgeber für die betriebliche Altersvorsorge bekommen, musst du diese in der Steuererklärung angeben. Überschreiten die Beiträge die Grenzen des Freibetrags, ist die betriebliche Altersvorsorge nicht mehr steuerfrei.

Diese meist einmaligen Sonderzuwendungen finden in der Regel erst gegen Ende des Arbeitsverhältnisses statt. Sie sind mit dem steuerpflichtigen Arbeitslohn zu vergleichen.

Auszahlungsphase

In der Auszahlungsphase musst du deine betriebliche Altersvorsorge regulär versteuern. Weil dein Einkommen im Ruhestand aber wahrscheinlich niedriger ist als während des Erwerbslebens, verringert die auch auch deine Steuerlast.

Es fallen keine Beiträge zur Arbeitslosen- und Rentenversicherung an, dafür aber die vollen Beiträge zur Kranken- und Pflegeversicherung – auch der Arbeitgeberanteil, sobald deine Rente den Freibetrag übersteigt. Die Wertentwicklung deiner Beiträge sowie der Zuschuss, den dir dein Arbeitgeber häufig zahlen muss, gleichen das jedoch in der Regel mehr als aus.

In vielen Verträgen hast du die Wahl, ob du dir deine Betriebsrente bei Eintritt in den Ruhestand als lebenslange Rente oder als einmalige Kapitalzahlung auszahlen lassen willst. Bei der Kapitaloption solltest du berücksichtigen, dass eine hohe Einmalsumme auch deine Steuerlast erhöht.

Bei Auszahlungen aus einer Direktversicherung oder Unterstützungskasse wird mit der sogenannten Fünftelungsregel allerdings bereits darauf geachtet, dass du nicht die vollen Steuern bezahlen musst. Im Gegensatz zur Rente hat die Kapitaloption jedoch den Vorteil, dass du dein Geld frei vererben kannst.

Zusammenfassung

- Bei der Einzahlung in die betriebliche Altersversorgung kannst du Steuern und Sozialabgaben sparen.

- Dafür musst du die spätere Rente oder einmalige Kapitalauszahlung voll versteuern.

Lohnt sich eine betriebliche Altersvorsorge?

Da die gesetzliche Rente im Altern seltenst für die Finanzierung des gewohnten Lebensstandards reichen wird, ist eine zusätzliche Altersvorsorge in jedem Fall sinnvoll. Die betriebliche Vorsorge lohnt sich auch in den meisten Fällen. Für Arbeitnehmer:innen ist der Vergleich verschiedener Produkte für die betriebliche Altersvorsorge normalerweise nicht möglich- der Arbeitgeber bestimmt, in welcher Form die bAV abgeschlossen wird und wählt auch den Anbieter aus.

Wenn dein Arbeitgeber dir jedoch nichts aktiv anbietet und du selbst mittels Entgeltumwandlung in eine bAV einzahlen willst, lohnt sich wiederum ein Vergleich zwischen den verschiedenen Anbietern. Die CLARK-Expert:innen unterstützen dich dabei gern. Auch wenn du noch offene Fragen hinsichtlich einer Betriebsrente haben solltest, helfen sie dir gerne weiter.

Nächste Schritte

- Du fragst deinen Arbeitgeber oder die Personalabteilung nach Möglichkeiten zur betrieblichen Altersvorsorge.

- Du oder dein Chef kontaktieren die CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem ihr uns eure Adresse hinterlasst.

- Die CLARK Expert:innen beraten euch völlig unverbindlich. Auf Wunsch erhalten du oder dein Arbeitgeber ein individuell angepasstes Angebot.

Erhalte jetzt dein Angebot!

Du bist neugierig auf deinen Tarif? Wir beraten dich gerne und vollkommen unverbindlich!

Angebot erhaltenOb bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)