Bereits über 700.000 CLARK Kund:innen

Schwerbehinderung & Rente

Mit Handicap in den Ruhestand

Schwerbehinderung geht nach Grad in %

Du kannst du schon mit 65 oder früher in Rente

Denke dennoch an zusätzliche Altersvorsorge

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Definition von Schwerbehinderung

In Deutschland wird Schwerbehinderung anhand des sogenannten „Grad der Behinderung“ (GdB) definiert. Der GdB ist eine Prozentzahl, die angibt, wie stark deine gesundheitlichen Beeinträchtigungen sind. Um als schwerbehindert anerkannt zu werden, benötigst du einen GdB von mindestens 50 %. Dies bedeutet, dass deine Beeinträchtigungen dich in deiner Alltagsfähigkeit erheblich einschränken.

Die genaue Definition deiner Schwerbehinderung und der zugehörige GdB werden durch ärztliche Untersuchungen und Gutachten festgestellt. Dabei werden verschiedene Aspekte deiner Gesundheit berücksichtigt. Die Einstufung deiner Schwerbehinderung mit dazugehörigen Ausweis dient dazu, dir spezielle Rechte und Unterstützungen zu gewähren, wie zum Beispiel Steuervergünstigungen, Parkausweise für Menschen mit Behinderung, besondere Kündigungsschutzregelungen am Arbeitsplatz sowie mehr Urlaubstage. Zum Nachweis dessen erhältst du einen sogenannten Schwerbehindertenausweis.

Schwerbehinderung hat allerdings nicht nur Auswirkungen auf dein Arbeitsleben, sondern auch auf deine Rente. Zudem kannst du im Falle eines besonders schwerwiegenden Schwerbehinderungsgrads gesundheitsbedingt früher in Rente gehen…

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

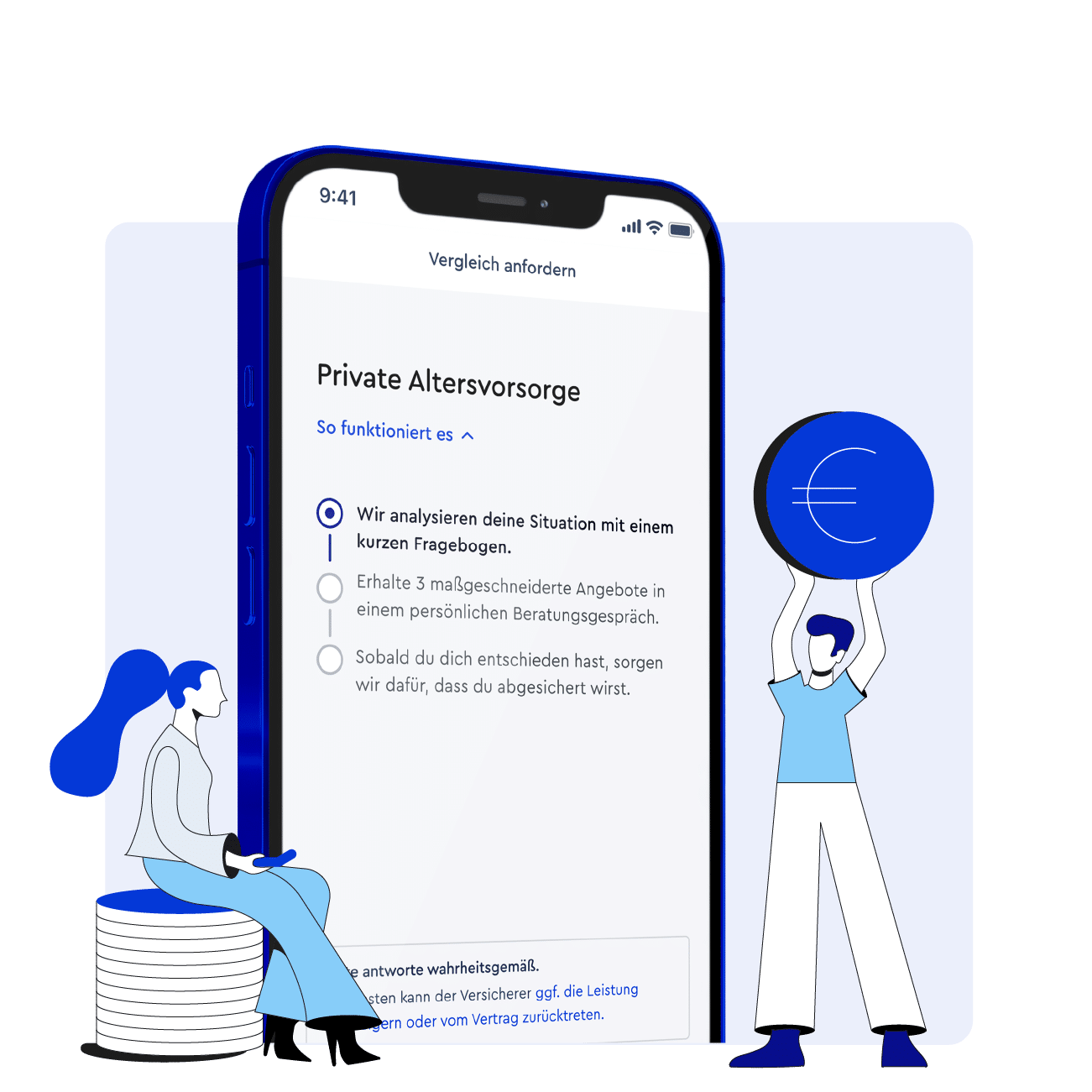

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

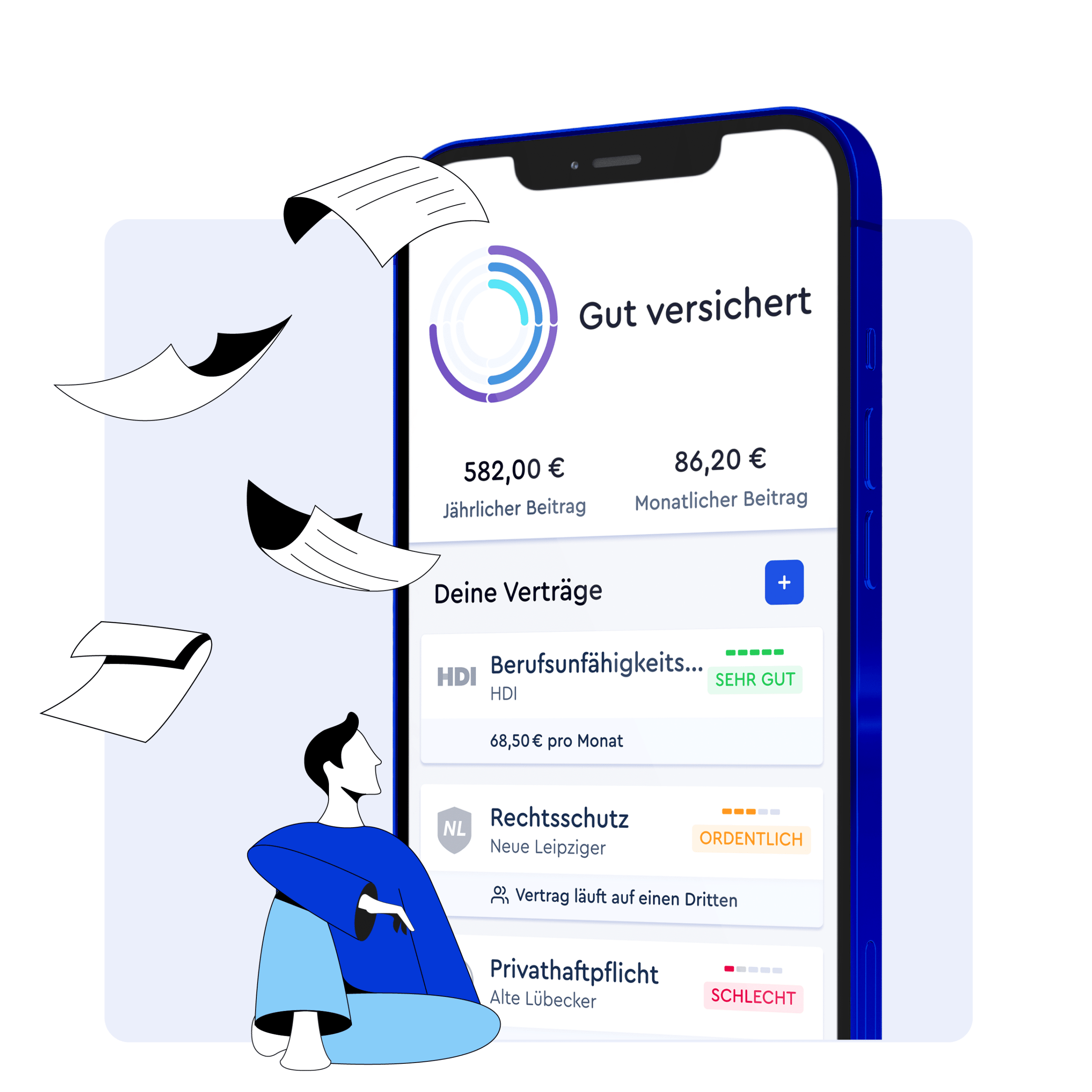

Hilfe per App

Neben der digitalen Vertragsverwaltung in der CLARK APP: Du brauchst uns? Wir sind da! Per Chat – und auch persönlich. Unser Team nimmt sich gerne Zeit für deine Anliegen und Fragen.rn

Einfluss von Schwerbehinderung auf deine Rente

Kannst du einen anerkannten Grad der Schwerbehinderung vorweisen, wirkt sich dieser unter Umständen auf deine Altersrente aus. Bedenke dabei die folgenden Aspekte:

Vorzeitige Altersrente: Wenn du eine Schwerbehinderung hast, hast du die Möglichkeit, vorzeitig in Rente zu gehen, ohne Abschläge bei der Rentenzahlung hinnehmen zu müssen. Das reguläre Renteneintrittsalter für schwerbehinderte Menschen liegt bei 65 Jahren. Abhängig von deiner individuellen Situation kannst du jedoch bereits mit 60 Jahren in Rente gehen. In den meisten Fällen ist der früheste Rentenbeginn jedoch erst ab 62 Jahren möglich.

Rentenabschläge: Wenn du dich dazu entscheidest, vor deinem 65. Geburtstag in den Ruhestand zu gehen, können Rentenabschläge anfallen. Diese Abschläge belaufen sich auf 0,3 Prozent für jeden Monat, den du vor dem regulären Renteneintrittsalter in den Ruhestand gehst. Daher ist es wichtig, sorgfältig über deine persönlichen Bedürfnisse und finanziellen Ziele nachzudenken, bevor du diese bedeutende Entscheidung triffst.

Kompensationszahlungen: Als schwerbehinderte Person kannst du freiwillige Beiträge zahlen, um Rentenabschläge auszutarieren und somit deine spätere Rente zu erhöhen.

Du siehst also: Die Auswirkungen deiner Schwerbehinderung auf deine Altersrente können komplex sein und hängen von verschiedenen Faktoren ab. Es ist ratsam, sich frühzeitig bei der Deutschen Rentenversicherung beraten zu lassen, um die besten Entscheidungen für deine individuelle Situation zu treffen.

Rentenhöhe bei Schwerbehinderung

Die Höhe deiner Altersrente als Schwerbehinderte:r hängt hierzulande von 4 wesentlichen Aspekten ab und wird individuell ermittelt.

- Entgeltpunkte: Deine Entgeltpunkte basieren auf einem Vergleich deines jährlichen Bruttoeinkommens mit dem Durchschnittseinkommen aller Rentenversicherten im gleichen Jahr. Je mehr Entgeltpunkte du sammelst, desto höher wird deine Rente sein. Du erhältst Entgeltpunkte für jeden Zeitraum, in dem du rentenversicherungspflichtig beschäftigt warst, sowie für bestimmte rentenrechtliche Phasen wie Kindererziehungszeiten, Arbeitslosigkeit oder Bildungsphasen in Schule oder Studium.

- Zugangsfaktor: Der Zugangsfaktor berücksichtigt Abschläge oder Zuschläge, die sich aus einer vorzeitigen oder verzögerten Inanspruchnahme deiner Rente ergeben. Wenn du deine Altersrente wegen Schwerbehinderung vorzeitig in Anspruch nimmst, führen Rentenabschläge von 0,3 % pro Monat zu einer niedrigeren Rente. Bei späterer Inanspruchnahme der Rente kannst du hingegen Rentenzuschläge erhalten.

- Rentenartfaktor: Der Rentenartfaktor für die Altersrente wegen Schwerbehinderung ist 1,0.

- Aktueller Rentenwert: Der aktuelle Rentenwert stellt den Geldbetrag dar, den ein Entgeltpunkt in Euro ausmacht. Dieser Wert wird regelmäßig angepasst, um die Renten an die allgemeine Lohnentwicklung anzupassen. Bundesweit liegt dieser mittlerweile einheitlich bei 39,32 €.

Auf diesen 4 Faktoren basiert die sogenannte Rentenformel, mit der die Deutsche Rentenversicherung auf deinen Rentenanspruch kommt:

Entgeltpunkte × Zugangsfaktor × Rentenartfaktor × aktueller Rentenwert

= monatlicher Rentenbetrag

Hinzuverdienst bei Rente wegen Schwerbehinderung

2022 konnten schwerbehinderte Personen, die vorzeitig in den Ruhestand getreten sind, bis zu 46.060 € jährlich hinzuverdienen, ohne dass ihre Rente gekürzt wurde. Diese Nebeneinkunftsgrenze gibt’s jedoch seit 2023 nicht mehr: Nun kannst du deine Altersrente in vollem Umfang zu beziehen, unabhängig von der Höhe deiner zusätzlichen Einkünfte.

Erwerbsminderungsrente bei Schwerbehinderung

Oftmals ist es schwierig, eine vollumfängliche Altersrente wegen Schwerbehinderung zu beantragen, wenn dein Grad der Behinderung in der Regel unter 50 % liegt. Wenn jedoch deine teilweise Schwerbehinderung und die damit einhergehenden gesundheitlichen Herausforderungen dich daran hindern, in Vollzeit zu arbeiten, gibt es die Option, eine Erwerbsminderungsrente zu beantragen. Dabei wird zwischen teilweiser und voller Erwerbsminderung unterschieden:

• Teilweise Erwerbsminderung: In diesem Fall bist du aufgrund von Krankheit oder Behinderung nicht fähig, mehr als 6 Stunden täglich zu arbeiten.

• Volle Erwerbsminderung: Hierbei kannst du aufgrund von Krankheit weniger als 3 Stunden täglich arbeiten, egal in welchem Beruf.

Rentenbesteuerung bei Schwerbehinderung

Die Versteuerung deiner Schwerbehindertenrente unterliegt denselben Restriktionen wie andere Rentenarten. Seit der Rentenreform im Jahr 2005 steigt der zu versteuernde Anteil der Rentenzahlungen aus der gesetzlichen Rentenversicherung. Er hängt vom Jahr ab, in dem du deine Rente in Anspruch nimmst. Startete dein Ruhestand im Jahre 2005, wurde die Hälfte deiner Rente versteuert. Danach wuchs der Steueranteil jährlich.

Wichtig ist, dass der steuerfreie Rentenanteil für dich als Schwerbehinderte:r über deine gesamte Rentenzeit hinweg gleichbleibt. Dieser Pauschalbetrag für Menschen mit Behinderungsstatus soll für finanziellen Schutz sorgen und liegt je nach Grad zwischen 384 und 7.400 € im Jahr.

Die Alternative zur Rente mit Schwerbehinderung

Du möchtest aus der Not heraus oder bewusst lieber eine andere Rentenform für dich in Erwägung ziehen, obschon du einen Schwerbehinderungsgrad aufweist? Dann ist die abschlagslose Rente mit 63 eine gute potenzielle Option nebst Schwerbehindertenrente. Ob du sie gewährt bekommst, hängt allerdings von erreichter Wartezeit und deinem Mindestalter ab.

Das bedeutet zum einen im Detail: Die abschlagsfreie Rente mit 63 ist eigentlich für diejenigen gedacht, die vor 1953 geboren wurden und nun 63 sind. Hast du nach dem 1. Januar 1964 das Licht der Welt erblickt, gibt’s die Chance auf vorzeitige Rente ohne Abschlag erst mit 65.

Du musst außerdem 45 Beitragsjahre nachweisen. Phasen wie Schule, Studium, Kindererziehung oder Arbeitslosigkeit sind hier ebenfalls inkludiert.

Kannst du hinter diese Bedingungen einen Haken machen, stellt die abschlagsfreie Rente mit 63 tatsächlich eine gute Möglichkeit dar, als Schwerbehinderte:r eher in den erholsamen Ruhestand zu gehen.

Aber Obacht: In fast allen Fällen ist das, was du am Ende von der gesetzlichen Rentenversicherung ausgezahlt bekommst viel zu wenig, um deine Lebenshaltungskosten aufzufangen.

Neben altersbedingten Wehwehchen könnten auch noch schwerbehinderungsbedingt Kosten auf dich zukommen könnten – seien es Umbaumaßnahmen in deinem Zuhause, medikamentöse Behandlungen oder die Notwendigkeit einer Haushaltshilfe. Das macht Altersvorsorge umso wichtiger!

Daher empfehlen wir von CLARK dir, dich frühzeitig mit dem Thema Rente zu beschäftigen und deine Altersvorsorge sinnvoll zu planen. Wende dich dazu gern an unsere versierten Versicherungsexpert:innen.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem du uns unten deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Erhalte jetzt dein Angebot!

Du bist neugierig auf deinen Tarif? Wir beraten dich gerne und vollkommen unverbindlich!

Angebot erhaltenOb bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)