Bereits über 700.000 CLARK Kund:innen

Focus Money

Top App

Bis zu 40 % Steuervorteil sichern Bei einem Jahreseinkommen von 75.000 € und mtl. Einzahlung von 300 € bekommt ein:e 35-Jährige:r pro Monat 119 € von der Steuer zurück. weiterlesen Am Ende eines Steuerjahres sind das 1.428 € oder knapp 40 % Steuervorteil auf die eingezahlten Beiträge. Dies ist eine Beispielrechnung der Allianz für eine private Rürup-Rente mit staatlicher Förderung ohne Garantie mit einem fondsgebundenen Rentenbezug.

Finde die beste Rürup Rente für dich

- Pro Jahr bis zu 1.428 €* Steuern sparen

- Große Flexibilität bei Beitragszahlung

- Für Selbstständige und Gutverdienende

- Jetzt vorsorgen & Rentenlücke schließen

Über 180 Versicherungsanbieter

- Pro Jahr bis zu 1.428 €* Steuern sparen

- Flexible Beitragszahlung

- Angebote für Berufstätige

- Rentenlücke schließen

Full Circle Moment

für deine Altersvorsorge

- Kostenlose Beratung mit unseren CLARK Expert:innen

- Gemeinsam die passende Altersvorsorge-Option finden

- Individuelles Angebot erhalten und Vorsorge starten

- Rentenlücke schließen & Ruhestand genießen

Rente upgraden und bis zu 40% * Steuern sparen

Die gesetzliche Rente wird deinen Lebensstandard im Alter kaum sichern können. Die Rentenlücke wächst, und wer nichts tut, riskiert spürbare Einbußen im Alter.

Darum lohnt es sich, jetzt zu handeln: Wenn du noch dieses Jahr mit einer privaten Altersvorsorge startest, kannst du dir bis zu 40 %* deines Beitrags über die Steuer zurückholen. Bei einem Einkommen von 75.000 € und einer monatlichen Einzahlung von 300 € bekommst du jedes Jahr rund 1.428 €* vom Staat zurück – das sind über 119 €* pro Monat. So baust du deine Rente auf und sparst gleichzeitig Steuern.

Je früher du anfängst, desto mehr profitierst du – heute beim Steuersparen und morgen im Ruhestand.

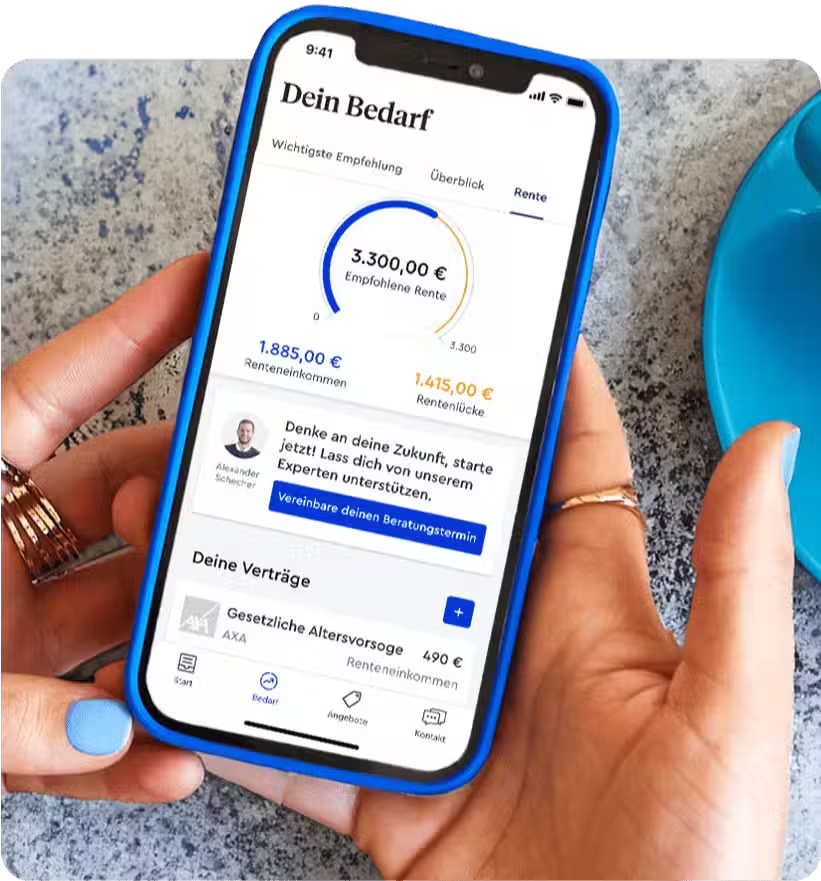

Wie finde ich die passende Altersvorsorge für mich?

Für deine private Vorsorge gibt es viele verschiedene Möglichkeiten. Welche Form am besten zu dir passt, hängt von deiner individuellen Situation und deinen Bedürfnissen ab: zum Beispiel, ob du Arbeitnehmer:in bist und in die gesetzliche Rentenversicherung einzahlst, betrieblich vorsorgst oder ob du deine Altersvorsorge lieber mit oder ohne staatliche Förderung aufbauen möchtest.

Rürup-Rente

- lebenslange Rentenzahlung

- für Selbstständige und Gutverdienende

- Hohe Steuervorteile

- staatlich gefördert

Fondsgebundene Versicherung

- für chancenorientierte Sparende

- hohe Rendite dank Investitionen in den Kapitalmarkt

- inflationssicher

- steuerbegünstigte Auszahlung

Klassische Rentenversicherung

- für sicherheitsorientierte Sparende

- risikofreie Anlage

- garantierte Rentenhöhe

- steuerbegünstigte Auszahlung

ETF-Rentenversicherung als Altersvorsorge

Um Vermögen aufzubauen und gleichzeitig fürs Alter vorzusorgen, ist eine ETF-Rentenversicherung im Vergleich zu einem ETF-Sparplan die ideale Lösung. Denn: Du kannst die ETF-Anlage in deine private Rentenversicherung einbetten. So erzielst du Rendite, bleibst flexibel – und sparst dir durch den Versicherungsmantel die 25 % Kapitalertragssteuern, die sonst aus den Gewinnen deiner ETFs fällig würden.

Lust auf Altersvorsorge, aber lost im Vorsorge-Dschungel?

Mit deiner Altersvorsorge stellst du langfristig die Weichen für ein sorgenfreies Leben nach deinem Renteneintritt. Der Vertrag ist darauf ausgelegt, dich im besten Falle dein ganzes Leben lang zu begleiten. Lass dich deshalb unbedingt gut beraten, bevor du deine private Altersvorsorge beginnst.

Rürup-Rente: 100 % steuerlich absetzbar – und richtig smart

Selbstständig oder freiberuflich tätig? Dann lohnt sich die Rürup-Rente für dich besonders.

Denn deine Beiträge kannst du zu 100 % steuerlich geltend machen – bis zu 29.344 € pro Jahr (bzw. 58.688 € bei gemeinsamer Veranlagung).

Das heißt: Deine gesamte Einzahlung zählt als Sonderausgabe, wodurch du deine Steuerlast effektiv senkst und gleichzeitig fürs Alter vorsorgst.

Kurz gesagt: Rürup lohnt sich doppelt – jetzt Steuern sparen, später mehr Rente genießen.

Der beste Altersvorsorge-Tarif für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Anbietern. Bei einem kostenlosen Beratungsgespräch geben dir unseren Expert:innen einen transparenten Überblick über die verschiedenen Vorsorge-Optionen inklusive Konditionen und Kostenaufstellung, um genau die Altersvorsorgeoption zu finden, die sich am meisten für dich lohnt & am besten zu dir passt.

CLARK: 24/7 am Start

Wenn du eine Versicherung abschließt und deine Altersvorsorge beginnst, stehen wir dir als Ansprechpartner jederzeit zur Verfügung und kümmern uns je nach Bedarf um sämtliche Belange zu deinem Vertrag – per Chat und auch persönlich. Unser Team nimmt sich gerne Zeit für dein Anliegen.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach über Chat in der CLARK App oder indem du uns unten deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du eine ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Community-Check

Bereits über 700.000 Kund:innen vertrauen CLARK und verlassen sich auf unsere Versicherungsexpertise. Erfahre, was die Community über CLARK denkt.

Du hast noch Fragen – wir liefern die Antworten

Was passiert mit meiner Altersvorsorge, falls ich früher in Rente gehen möchte?

In der Regel kann eine private Altersvorsorge schon ab 62 Jahren ausgezahlt werden. Mit einer Privaten Rentenversicherung ist das sogar noch früher möglich, vorausgesetzt, der Vertrag hat mindestens 12 Jahre bestanden.

Beachten solltest du jedoch, dass du mit jedem Monat, den du früher in Rente gehen willst, deine gesetzliche Rente dauerhaft gekürzt wird. Das solltest du heute schon mit höheren Beiträgen in deine private Altersvorsorge kompensieren.

Wie wird das Geld für die Altersvorsorge angelegt?

Das entscheidest du selbst. Es kommt nämlich ganz darauf an, welche Altersvorsorge du wählst. Bei Rürup-Rente und privater Rentenversicherung kannst du frei entscheiden, wie dein Geld angelegt werden soll. Ähnlich wie bei einem ETF-Sparplan kannst du alles in Aktien investieren, wenn du möchtest. Entscheidend für die Form der Altersvorsorge und die Anlage sind drei Fragen, die du dir beantworten musst:

- Wie viel Geld möchte ich für die AV monatlich ausgeben oder wie viel Rente möchte ich mal erhalten?

- Wie profitiere ich optimal von staatlichen Förderungen oder steuerlichen Vorteilen?

- Investiere ich lieber mit mehr Risiko oder ist mir eine garantierte Auszahlungssumme wichtig?

Daraus ergibt sich die individuelle Altersvorsorge – was Sinn macht, muss von Einzelfall zu Einzelfall entschieden werden.

Wie viel muss ich monatlich für die Altersvorsorge sparen?

Wie viel du monatlich zur Seite legen solltest, hängt von verschiedenen Faktoren ab:

- Wie groß ist deine Rentenlücke?

- Wie viele Jahre bleiben dir noch bis zum Ruhestand? Je länger der Anlagezeitraum ist, desto mehr profitierst du vom Zinseszinseffekt.

- Wie viel kannst du monatlich entbehren? Eine Altersvorsorge sollte dich monatlich nicht belasten. Es ist besser mit einem kleinen Beitrag zu beginnen, als die Altersvorsorge aufzuschieben. In der Regel bekommst du einen Vertrag schon ab 25 Euro im Monat.

- Welches Einkommen benötigst du im Alter? Wer bis dahin zum Beispiel eine eigene Immobilie abbezahlt hat, kommt wahrscheinlich mit weniger Geld aus als jemand, der weiterhin zur Miete wohnen wird.

- Wie viel Geld musst du mindestens einzahlen, um von staatlicher Förderung zu profitieren?

Die Daumenregel besagt, dass man grundsätzlich mindestens 10 Prozent, besser 15 Prozent seines Nettoeinkommens in der Altersvorsorge ansparen sollte.

Kann ich die private Vorsorge von der Steuer absetzen?

Das kommt auf die Versicherung an. Altersvorsorgeversicherungen werden grundsätzlich durch Steuervergünstigungen gefördert, doch nicht immer sind es die Beiträge, die sich steuerlich absetzen lassen:

Rürup-Rente: Deine Beiträge kannst du jetzt zu 100 Prozent von der Steuer absetzen – bis zu einem Höchstbeitrag von 26.528 Euro.

Private Rentenversicherung: Die Beiträge zur Privaten Rentenversicherung lassen sich nicht von der Steuer absetzen. Dafür ist die Auszahlung steuerlich begünstigt. Wer eine Rentenzahlung bezieht, muss nur die sogenannte Ertragsanteilssteuer zahlen. Dabei werden nur die Gewinne besteuert. Der Steuersatz hängt vom Alter des Erstbezugs ab. Wer mit 67 zum ersten Mal eine Rente bezieht, zahlt nur auf 17 Prozent der Erträge Steuern.

Kapitalauszahlungen werden im sogenannten Halbeinkünfteverfahren besteuert: Dabei musst du nur die Hälfte der Gewinne mit dem dann gültigen Steuersatz versteuern.

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)

*Bis zu 40 % Steuervorteil sichern: Bei einem Jahreseinkommen von 75.000 € und mtl. Einzahlung von 300 € bekommt ein:e 35-Jährige:r pro Monat 119 € von der Steuer zurück. Am Ende eines Steuerjahres sind das 1.428 € oder knapp 40 % Steuervorteil auf die eingezahlten Beiträge. Dies ist eine Beispielrechnung der Allianz für eine private Rürup-Rente mit staatlicher Förderung ohne Garantie mit einem fondsgebundenen Rentenbezug.

*Bis zu 29.344 € steuerlich absetzbar. Seit 2023 sind sogar 100 % deiner jährlichen Rürup-Beiträge absetzbar. Ab 2025 liegt der Höchstbetrag bei 29.344 €. Verheiratete können bis zu 58.688 € ihrer Beiträge in der Steuererklärung angeben. Die Höchstbeträge reduzieren sich um die Beiträge zur gesetzlichen Rentenversicherung bzw. zu den Versorgungswerken. Über den Höchstbetrag von 29.344 € hinaus erhältst du allerdings keine steuerlichen Vorteile.